Det kan være, hvis beløbet er over 500 DKK, eller hvis transaktionen på en eller anden vis ser mistænkelig ud.

Mange spørger os derfor, om det er nødvendigt at slå 3-D Secure til for samtlige transaktioner. Afhængigt af branche og målgruppe har mange merchants fortsat en frygt for konverteringsgraden i forbindelse med 3-D Secure, hvorfor - hvis man iøvrigt ikke er udsat for svindel - ønsker så lidt 3-D Secure som muligt.

Vi kan berolige med, at man ikke står over for et enten/eller valg. Quickpay kan håndtere en automatisk eskalering til 3-D Secure på to måder.

Quickpay eskalerer automatisk

For det første: hvis indløser stiller krav om 3-D Secure for en given transaktion, eskalerer Quickpay automatisk betalingen til at gå igennem 3-D Secure, uden at kortholder oplever andet end det normale 3-D Secure flow.

Betalinger igennem Clearhaus, hvor Clearhaus kræver 3-D Secure, “afvises” i første omgang. Herefter eskaleres betalingen automatisk og øjeblikkeligt til 3-D Secure, og godkendes når kortholder har gennemført 3-D Secure flowet. Dette sker helt uden at kortholder opdager at betalingen i første omgang “afvises”.

Ved internationale betalinger gennem Nets (tidl. Teller) håndteres dette direkte hos Quickpay, hvor betalingen automatisk analyseres ud fra forskellige parametre og eskaleres til 3-D Secure.

For Dankort gælder det, at hvis man har aktiveret Secured by Nets, sendes alle betalinger gennem Secured by Nets. Her bliver betalinger over 450 kr ledt gennem et 3-D Secure-lignende flow, hvor man modtager en besked på sin telefon.

Fælles for alle disse systemer er, at så fremt webshoppen ønsker det, forsøges betalinger så vidt muligt at blive gennemført uden 3-D Secure, men hvis det er nødvendigt klares eskaleringen til 3-D Secure automatisk uden at webshoppen skal foretage noget.

Lav egne regler

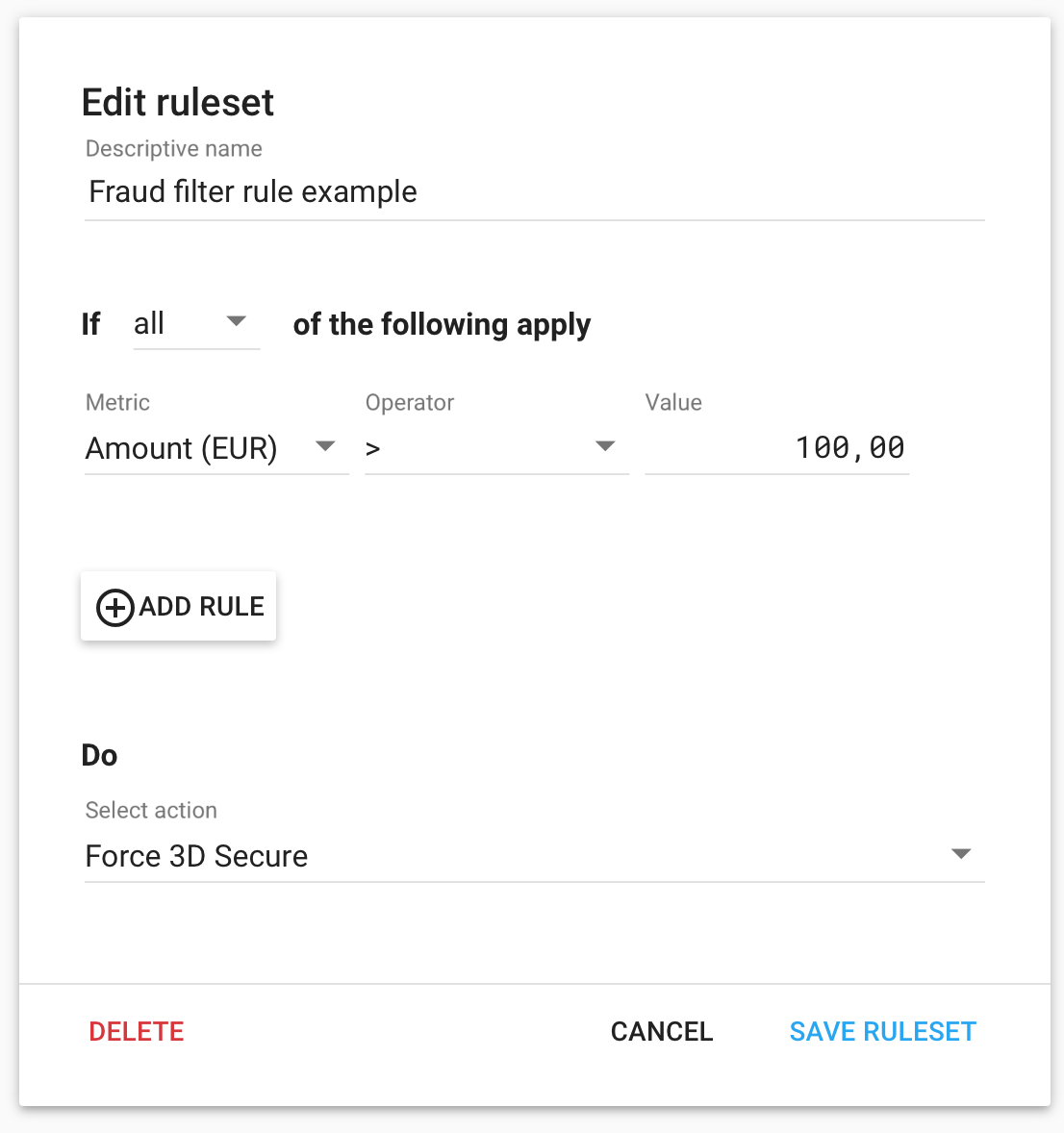

Alternativt kan man via Quickpay Fraud Filter opsætte et flow, som tvinger kortholder forbi 3-D Secure, udfra regler I selv definerer.

Et eksempel kunne være, at alle betalinger over EUR 100,- skal igennem 3-D Secure.

Herudover er det bl.a. også muligt at opsætte regler om det brugte betalingskorts udstedelsesland og kortholders lokation.

PSD2

Fra slutningen af 2019 vil 2-faktor godkendelse (fx 3-D Secure) blive et krav på en betydelig del af alle online betalinger. Dette sker som en del af PSD2, der trådte i kraft i starten af 2018, og som bl.a. betød, at det ikke længere er lovligt at opkræve betalingskortgebyret fra private kunder.

I samarbejde med Clearhaus har vi lavet en e-bog, hvor man kan læse meget mere om PSD2, og hvordan det reelt påvirker jer som webshopejer.

Download e-bogen gratis hos Clearhaus

Når vi nærmer os slutningen af 2019, vil vi i samarbejde med de forskellige indløsere informere hvad man konkret skal gøre for at overholde de nye regler.