I den første periode af det vi, dengang, troede var et forbigående fænomen, skrev vi regelmæssigt en status omkring internethandlen set fra vores stol. Tiden blev inddelt i faser - fase 1, fase 2, fase 3 og så videre. Vi har helt mistet følingen med hvilken fase vi nu er i, eller om vi overhovedet er i nogen fase. Tiden er flydt ud og Corona har medført en “new normal”, eller en slags zombie-tilstand for rigtigt mange af os.

Selvom pandemien ikke har udviklet sig til en decideret finanskrise, så har nogle brancher og erhverv været ramt utrolig hårdt. For nogle har det faktisk været endnu værre end en finanskrise. Mange er gået konkurs, og rigtig mange hænger lige nu i med det sidste af neglene.

For andre har det været anderledes. Vi har været så heldige/privilegerede, at være i en branche som mildest talt har været i vækst over hele linjen. Det har været med lidt ambivalente fornemmelser, at sidde og kigge på enorm vækst i egen forretning mens andre lider. Det er noget man mestendels har lyst, at gå lidt stille med.

Men fakta er ikke desto mindre; et år er gået og vi tænker det er på sin plads med et kig på og analyse af året der er gået. Igen med fokus på internethandlen set fra vores stol.

Allerførst lige et par noter om datagrundlaget:

I vores talbearbejdning har vi holdt abonnementstrækninger ude. I en butik som vores vejer abonnementstal rigtigt meget - både i antal transaktioner og i samlet omsætning.

Tallene er summer på tværs af alle vores merchants, uanset branche og uanset land. Antallet af merchants er mindre 5 cifret, antallet af transaktioner er i millioner (2-cifret), og håndteret omsætning er i milliarder (2-cifret). Men alt i alt giver det forhåbentlig et ok billede af virkeligheden.

Voldsomt mange nye kunder gennem året

Kigger vi på tallene for “sign-ups” til vores platform har vi gennem året også kunne se en voldsom vækst. Det er foregået lidt i bølger, men den gennemgående tendens er ganske klar.

Et “sign-up” er en netbutik som tilmelder sig hos os. At kalde det en kunde vil være en tilsnigelse. Et “sign-up” er i al fald ikke det samme som en “betalende kunde”. Vi har siden 11. Marts 2020 haft 12431 netto-sign-ups. Heraf er de 4129 fra Danmark. Skal vi tage de positive nationale briller på, vil de sige at godt 66% af de nytilkomne kommer fra andre lande i Europa.

Udviklingen i “sign-ups” siden 11. Marts 2020

Der er underligt nok lidt forskydning i hvilke perioder vi fik flest ny signups. Det var således 21 januar i år vi fik flest ny danske kunder på een dag. Mens det var 21. april i 2020 vi fik flest internationale signups.

Ud af de godt 12000 signups har dog kun godt 25% fået tilknyttet sig en eller anden form for betalingsmiddel til deres konto hos os. Typisk kortbetaling men også PayPal, Klarna, Swish, Vipps, ANYDAY Split og så videre er repræsenteret.

Kigger vi udelukkende på de 4129 ny netto danske kunder er andelen som er kommet igang med en bagvedliggende indløsningsaftale dog oppe over 50%. Det er noget bedre end for de internationale kunder, men stadig med en del potentiale i. Og der kommer snart nogen produktlanceringer som helt sikkert vil give disse tal et stort boost.

Al den vækst giver naturligvis også travlhed. Derfor har vi løbende gennem året også skabt en række ny arbejdspladser. Senest i denne måned er 2 ny medarbejdere startet i vores onboarding-/support-afdeling.

Hvor i landet holder alle disse ny netbutikker til?

Hvis vi kigger på nyoprettede danske merchants i det seneste corona-år kan vi se at e-handel om noget er med til at udviske forskelle mellem land og by. Man må sige, at det er fint muligt at starte en e-handelsforretning uanset hvor i landet man sidder.

Ingen tvivl om at e-handel skaber arbejdspladser - i hele landet.

Hvorfra i landet er de ny netbutikker?

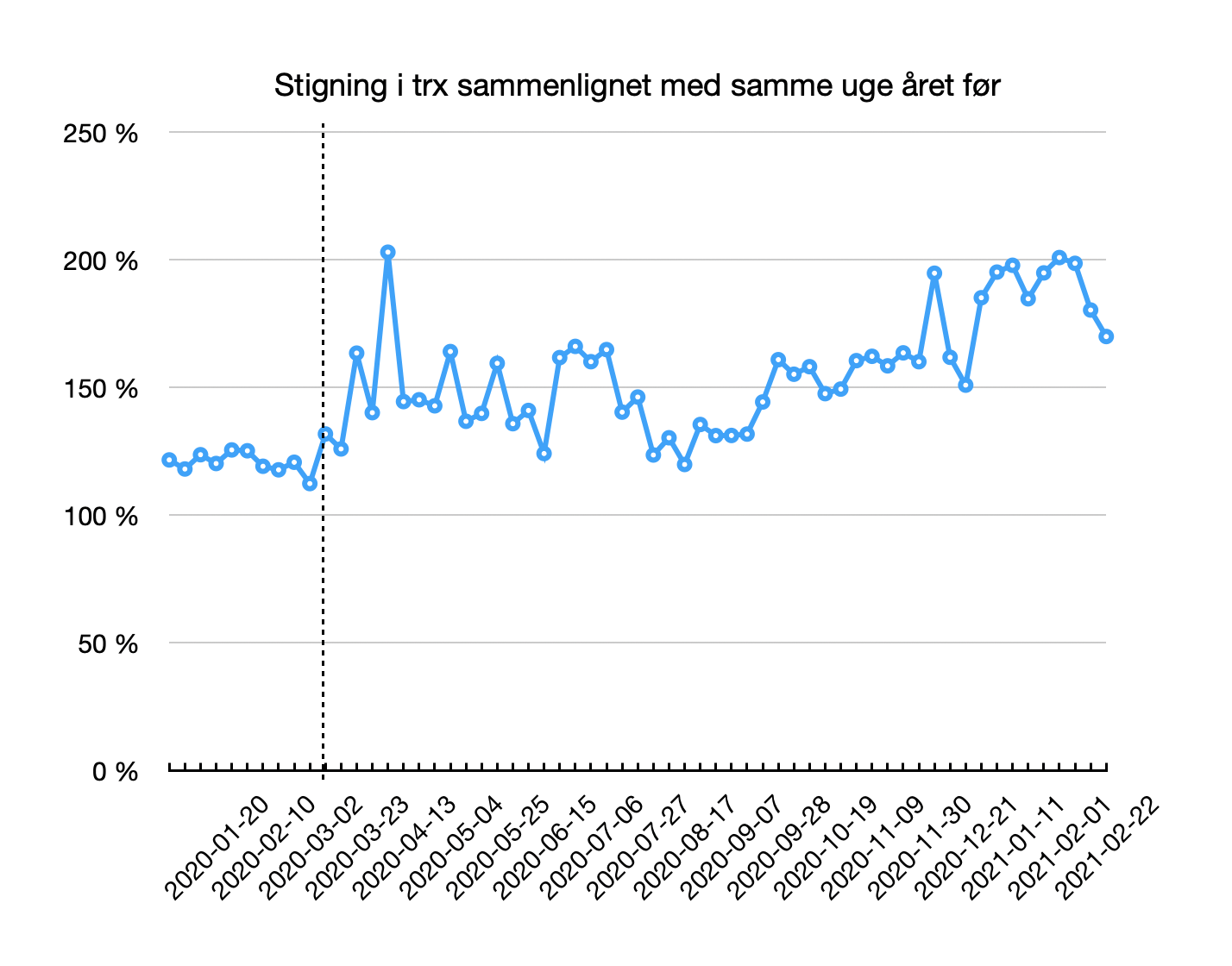

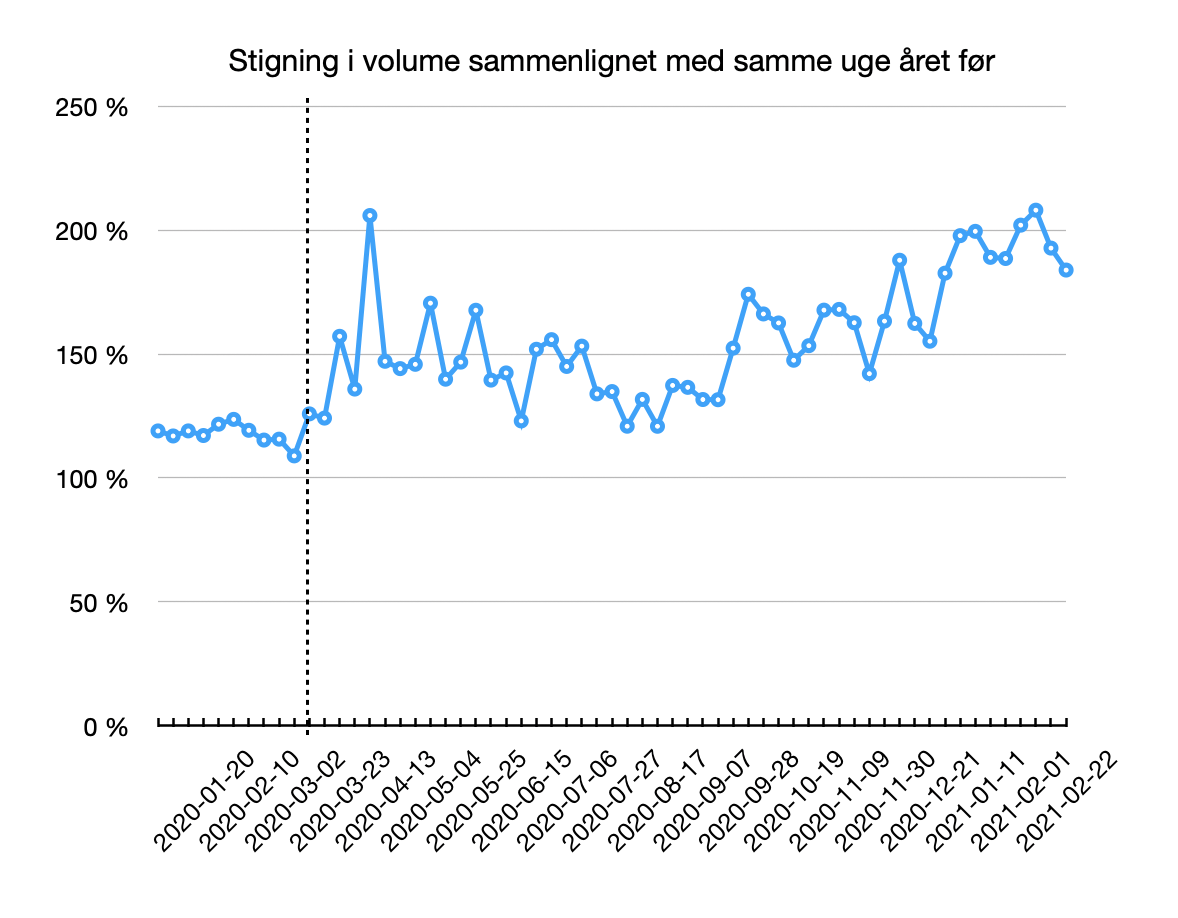

Stor vækst i mængden af transaktioner og omsætning

Kigger vi på de rå transaktioner og pengestrømme er det jo nok heller ikke nogen hemmelighed at corona fik den generelle vækst i e-handel til, at vækste voldsommere end forventet.

Vi er for længst blevet let talblinde men har for nemheds skyld opstillet et par simple grafer. Først en oversigt over væksten i antallet af transaktioner, og dernæst en oversigt over væksten i volumen. Hver månede repræsenterer et en-cifret antal millioner transaktioner, og tilsvarende et en-cifret antal milliarder i danske kroner.

Væksten i antal transaktioner set igennem perioden

Væksten i omsætning set igennem perioden

Summeret op har vi set en 55% stigning i transaktioner og en stigning på 56% i volumen for det samlede corona-år (11. marts 2020 - 11. marts 2021 i forhold til samme periode året før).

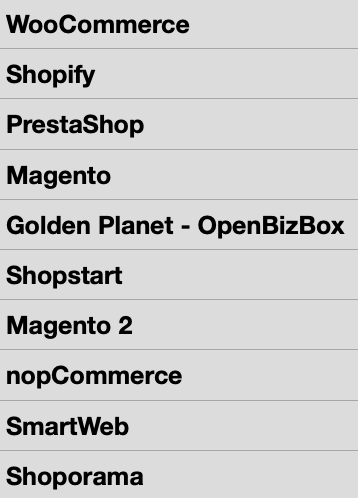

Shopsystemer - hvilke vælger de nye merchants

Kigger vi på hvilke shopsystemer som nystartede danske butikker vælger er der klare tendenser.

Ser man på vores samlede transaktionsmængde/volumen er det fortsat “custom build” - dvs. løsninger kunder selv bygger baseret på vores API som vejer tungest.

Men hvis vi udelukkende kigger på de merchants som er startet i perioden, taler tallene for, at “færdigpakkede løsninger” har været prioriteret. Laver vi en top 10 over shopsystemer for nystartede merchants baseret på antal merchants ser det således ud:

De mest populære shopsystemer - sorteret på antal shops blandt de nyåbnede

I volumen/omsætning for samme merchants ser tallene således ud:

De mest populære shopsystemer - sorteret på omsætning blandt de nyåbnede

Særligt er vi glade for at se flere af vores gode danske partnere i oversigterne. Her tænker vi på Shoporama, ideal.shop, Golden Planet, Sumo Shop.

Hvilken kortindløser vælger de ny butikker?

Det kan også være interessant, at se hvilke kortindløsere de ny butikker vælger, at tilknytte

Og her skal det med det samme indskydes, at vi rimelig biased. Vi har mange år haft et godt og tæt samarbejde med kortindløseren Clearhaus. Og det er også i samarbejde med Clearhaus, at vi kan tilbyde instant signup. Men derfor er det ikke desto mindre muligt fortsat at kunne anvende alle de øvrige gældende skandinaviske indløsere vi understøtter (Nets, Bambora, Swedbank, Handelsbanken, etc.)

For Danmark gælder:

De mest populære indløsere blandt de nyåbnede netbutikker

Ganske overraskende for os er Clearhaus største indløser blandt de nystartede merchants. Både målt i antal merchants, antal transaktioner og i volumen. Overraskende fordi Nets med Dankortet i vores samlede volumen stadig er langt den største indløser.

Vi tolker det som et tegn på at convenience og hastighed også blandt indløsere er et nøgleparameter. Clearhaus tilbyder som eneste indløser “instant signup”, hvor de andre fortsat har en ansøgningsproces med nogen dages behandlingstid.

Uden for Danmark løber Clearhaus næsten med det hele blandt de merchants som efter signup rent faktisk også er kommet igang med at processere betalinger.

Og når ovenstående så er skrevet skal det endnu en gang understreges, at vi er biased og at tallene ikke skal betragtes som repræsentative for det danske markede. Andre platforme har helt sikkert andre tal.

Hvor hurtigt kommer en ny merchant igang?

En af de ting som vi som selv i dagligdagen går og måler os selv på er hvor hurtigt ny kunder kommer igang med, at modtage rigtige betalinger. Det giver en megen god indikation af hvor let eller svært det er for vores ny kunder, at komme i sving med at drive forretning. Jo mere støj, sort tale og bøvl jo længere tid tager det.

Vi har efterhånden fået udviklet os en platform hvor det rent faktisk er muligt at komme igang med det samme. Instant signup kalder vi det på moderne dansk. Men derfra til, at merchant rent faktisk kommer igang instant er der stadig et stykke vej. Der er stadig mange begreber, mange ting man skal have styr på og mange måske ny ting man skal forstå. Men vi ser en klar tendens til, at kunder kommer hurtigere og hurtigere igang efter signup. Udvikling i betalingsmetoder i coronaåret - MobilePay Online buldrer fortsat frem

Den vækst som der generelt har været i e-handlen har MobilePay faktisk formået at toppe op. Ser vi på de seneste 365 dage fremstår deres vækst og markedsandel blandt danske merchants mere og mere imponerende.

Som nævnt i vores seneste Quickpay Indeks blev mere end 54% danske transaktioner nu gennemført vha MobilePay Online i februar måned 2021.

I 2018 stod MobilePay Online for 27% af de danske transaktioner hos os i Black Week. I 2019 var andelen steget til 35%, mens det i 2020 så er hoppede op på imponerende 44,9% (danske, ikke-recurring transaktioner)

Om det skyldes coronaen eller den generelle medvind for e-handlen vides ikke. Men året har også givet plads til ny betalingsmetoder på det danske markede. Apple Pay kommer snigende ganske stille, og vi lancerer snart support for Google Pay. Senest tilkommet er ANYDAY Split der er lanceret som en fair og gennemskuelig måde, at lave delbetalinger på. Vi har først lige lanceret support for det, men mærker allerede ganske stor søgning på det. Ønsker man at vide mere om ANYDAY Split har vi skrevet lidt her.

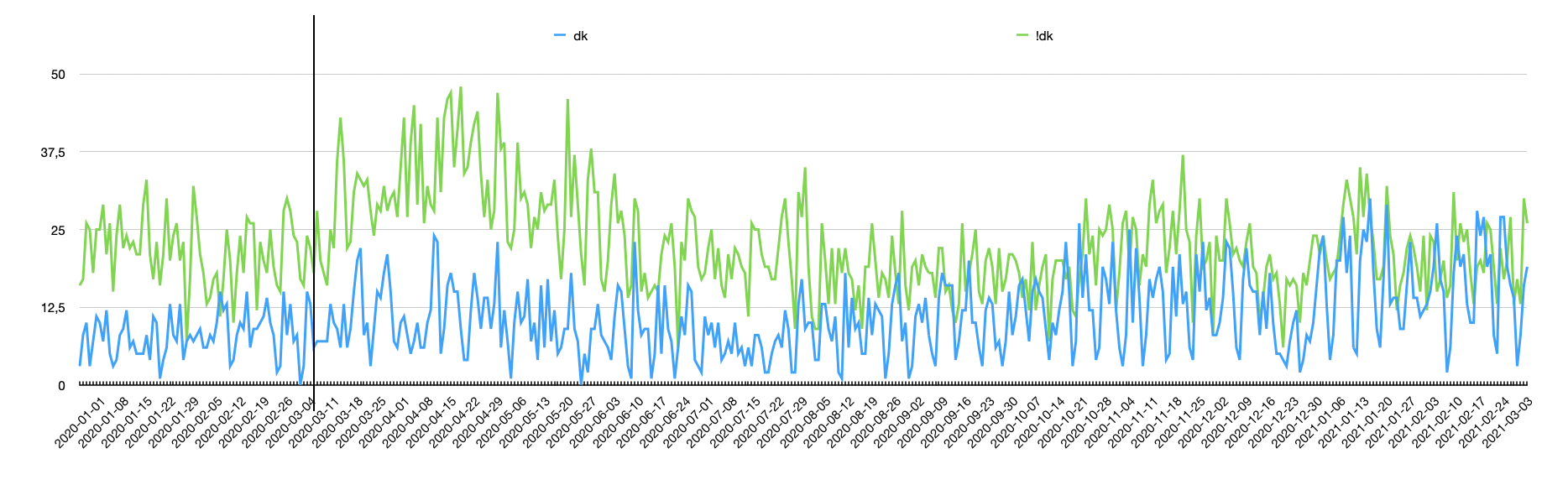

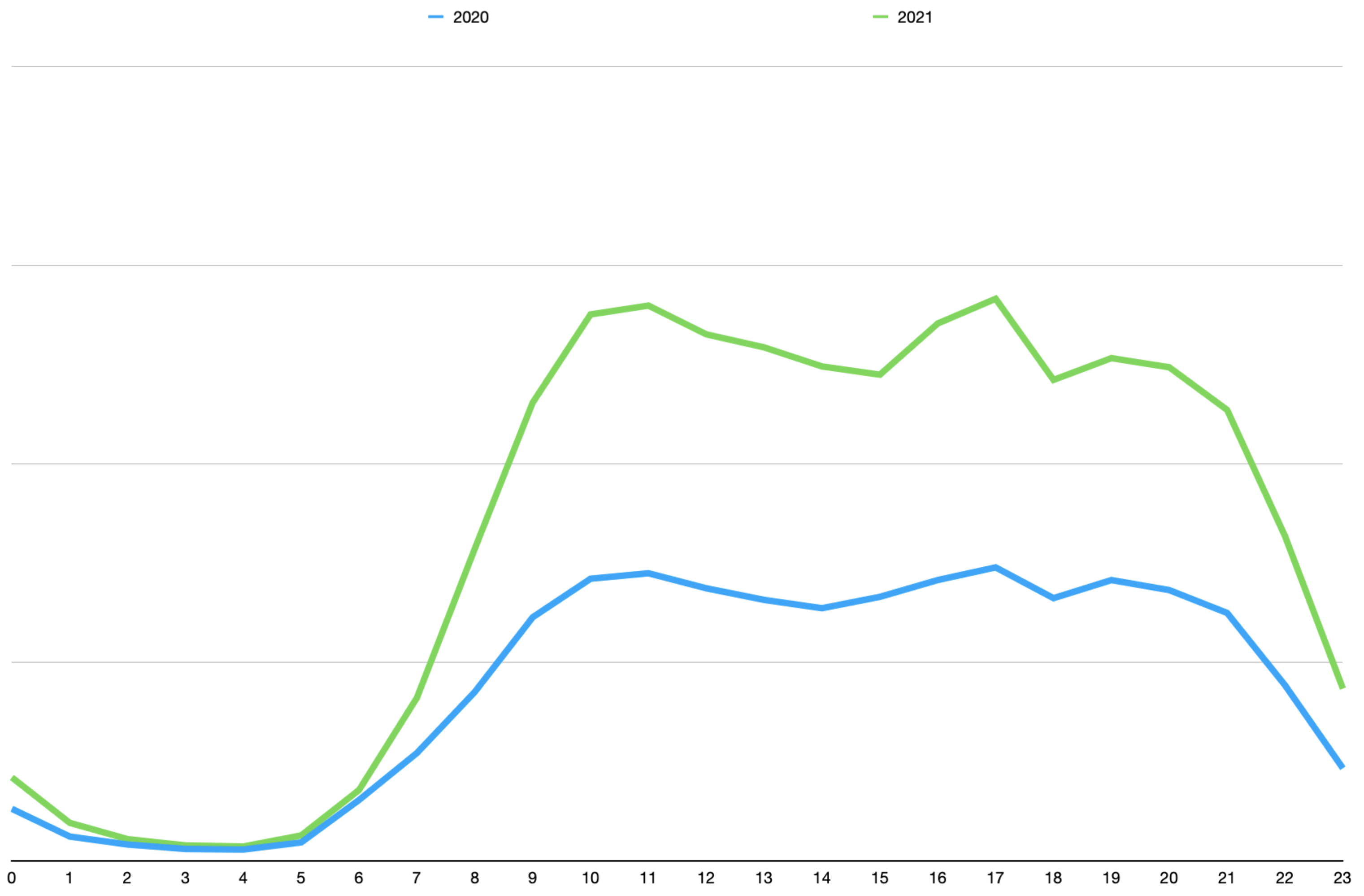

Har det påvirket vores indkøbsmønstre, at vi har arbejdet hjemmefra?

Har det påvirket vores indkøbsmønstre på nettet i relation til hvornår på døgnet vi har shoppet i forbindelse med at, at mange af os har været hjemsendt?

Det satte vi os for at undersøge. Vi har kigget på alle danske transaktioner på vores platform. Vi har sorteret abonnementstransaktioner fra (de afvikles ofte automatisk om natten)

Og den umiddelbare konklusion må være:

Grundlæggende har købsmønstrene ikke ændret sig voldsomt. Forskellen i grafen skal primært ses som udtryk for stor vækst hos os/internethandlen generelt. (der er tæt på dobbelt så mange transaktioner i februar ‘21 vs februar ‘20)

Graferne dækker begge over en-cifret million stk. tal og en-cifret milliard-omsætning.

Hvornår på døgnet handlede vi på nettet i februar ‘20 og februar ‘21

I blev solgt gjorde I ikke? - hvordan går det med det?

Jo, det er rigtigt. Vi blev solgt i januar. Iøvrigt sammen med vores tætte partner Clearhaus til tyske Unzer. Og siden du nu spørger, så går det ganske fint.

Mellem os har det endnu ikke betydet noget i forhold til vores plads på det danske markede. Vi har løbet lidt ekstra stærkt for, at passe vores almindelige forretning og så også lige født et produkt til det tyske markede (eller DACH for at være mere præcis). Produktet er baseret 100% på vores og Clearhaus’s platform og lanceres i disse dage under navnet Unzer Direct.

Det gør os ganske stolte, at fundamentet i ganske betragtelig tysk betalingskoncern bygges af danske mursten. Og det vi bygger kommer ganske givet også til at berige vores eksisterende kunder. Der bliver bygget gode ting i samarbejde med Clearhaus. Arbejdsordende er instant, een platform, eet kontaktpunkt, een kontrakt, transparent, frictionless, no bullshit. I kan godt glæde jer :)

Jeg har lige gennemlæst ovenstående - det er godt nok blevet et langt lille skriv. Det skal jeg inderligt beklage. Det har blot været et relativt begivenhedsrigt år, så tro mig når jeg siger, at jeg rent faktisk har forsøgt at fatte mig i korthed. Har man emner eller vinkler man ønsker uddybet, så spørg endelig løs - eller tag blot fat i mig ved førstkommende lejlighed.