Sommerferien er stadigt på fuld tryk, og der er blevet tid til at se tilbage på foråret.

Fra 20. marts og seks uger frem (+ en enkel opfølgning i juni) skrev vi hver uge om vores vinkel på corona-krisen, og hvad vi kunne se i tallene for internethandel.

Dette foregik på LinkedIn, men på bagkant ønsker vi også at opsamle og sammenlægge alle indlæggene til ét samlet på vores blog.

Indholdsfortegnelse:

- 20 marts 2020 - Tal fra Quickpay

- 27 marts 2020 - Coronakrise fase 3 - tal fra Quickpay

- 3 april 2020 - Coronakrise fase 4 - tal fra Quickpay

- 10 april 2020 - Midt i en corona-tid - fase 5. Tal fra Quickpay

- 17 april 2020 - Coronakrise - fase 6. Tal fra Quickpay

- 24 april 2020 - Corona og internethandel - første fase efter stille genåbning

- 5 juni 2020 - Corona og internethandel - new normal?

Tal fra Quickpay

Posted 20. marts 2020 på LinkedIn

Det er en svær tid for os alle. Og for nogle er den ikke bare svær; den er direkte katastrofal.

Vi bliver spurgt igen og igen hvordan tallene for internet-handel ser ud. Vi har derfor taget et lille dyk ned i tallene og vil søge, at give et billede.

Allerførst lige et par noter om datagrundlaget:

I vores talbearbejdning har vi holdt abonnementstrækninger ude. I en butik som vores vejer abonnementstal rigtigt meget - både i antal transaktioner og i samlet omsætning. Vi kan se, at visse typer af abonnementsforretninger har vækst (fødevare til døren i abonnement eksempelvis), mens vi for de helt store kunder (teleselskaber med mobilabonnementer, etc.), endnu ikke kan se nogen væsentlige udsving. Påstand: abonnementsforretninger kører indtil videre ganske stabilt på den kurs de har lagt.

Tallene er summer på tværs af alle vores merchants, uanset branche og uanset land. Antallet af merchants er mindre 5 cifret, antallet af transaktioner er i (få) millioner, og omsætningen er i (få) milliarder. Men alt i alt giver det forhåbentlig et ok billede af virkeligheden.

Før tirsdag 17. marts

I den første periode af krisen så vi samlet set ikke de store udsving. Vores tal var ca. status quo - både på antal transaktioner og samlet omsætning, sammenlignet med en tilsvarende periode i februar.

Bag dette gemmer der sig naturligvis store forskelle fra butik til butik. Vi har kunder som har mistet tæt på 100% af deres omsætning, mens vi modsat har andre som har oplevet vækst.

Vi kan nok alle regne ud hvilke brancher det er gået hårdt ud over - forlystelser, restauranter, billetportaler, og lignende. Blandt dem som har oplevet vækst finder vi onlineapoteker, boghandlere, strikke/garnbutikker, butikker med kabler og dimser til hjemmearbejdspladser, etc.

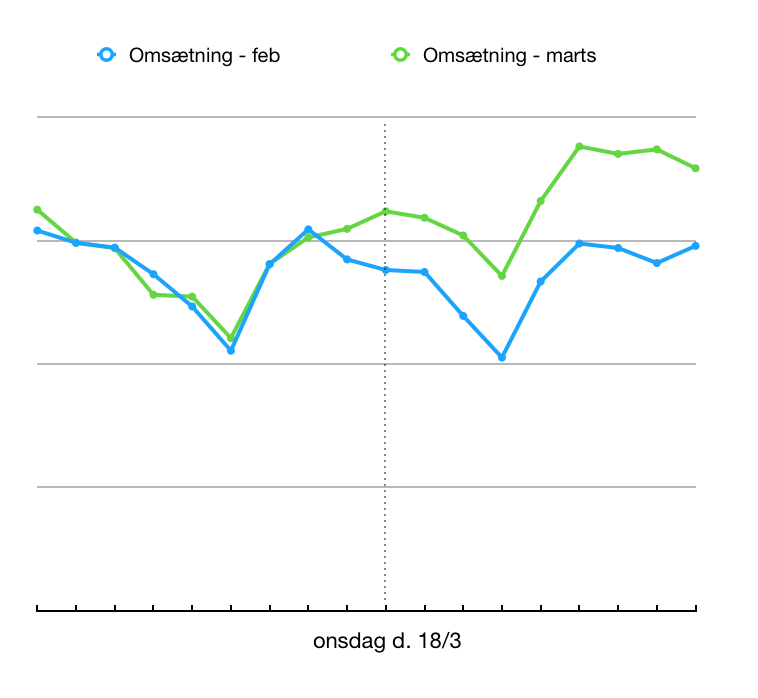

Efter tirsdag 17. marts

Efter statsministerens og ikke mindst dronningens tale til nationen, kan vi se en ændring i indkøbsmønstre. Under normale omstændigheder ville vi have jublet over et udsagn fra Statsministeren om, at vi alle skal købe mere online. Men under omstændighederne er det ikke sådan vi ønsker os det.

Men fakta er at vi i tallene kan se tydelige ændringer.

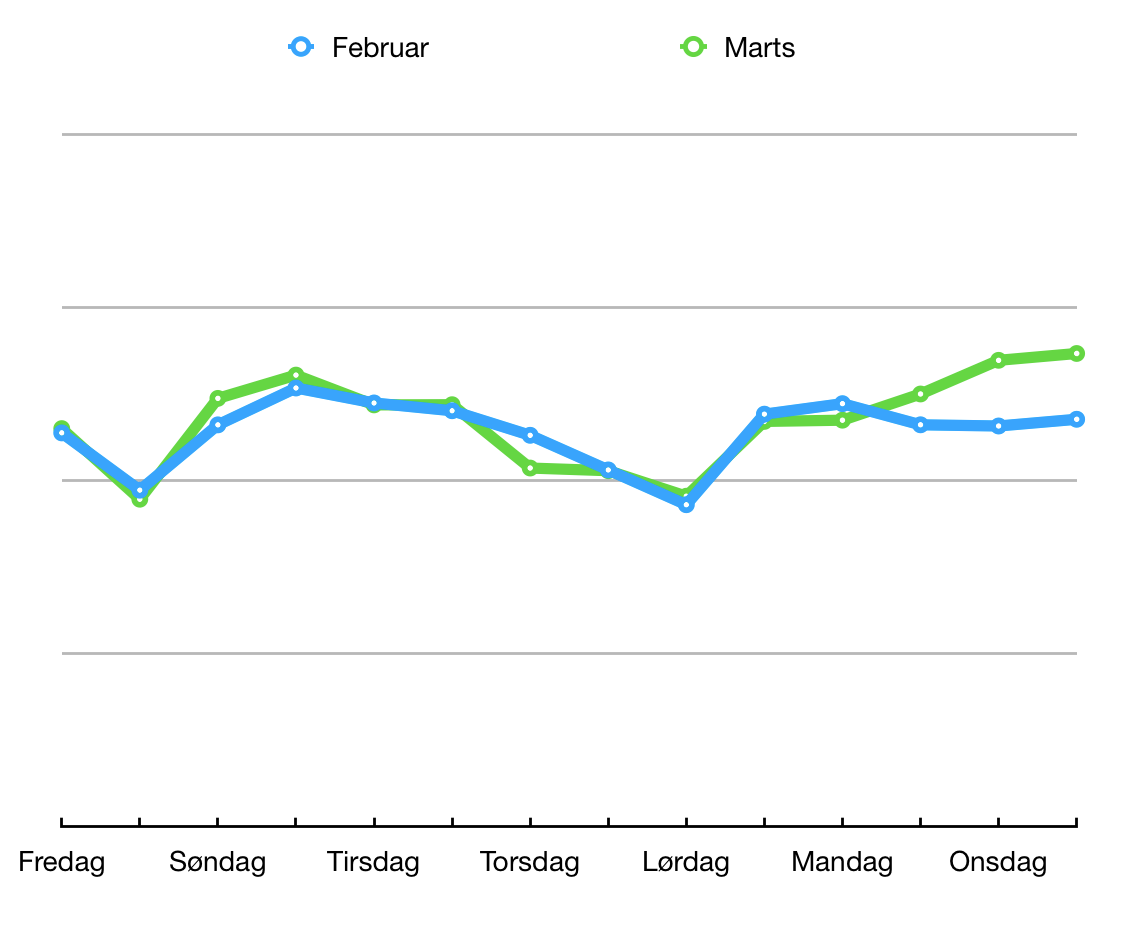

Antal transaktioner på vores platform i to sammenlignelige perioder i februar og marts:

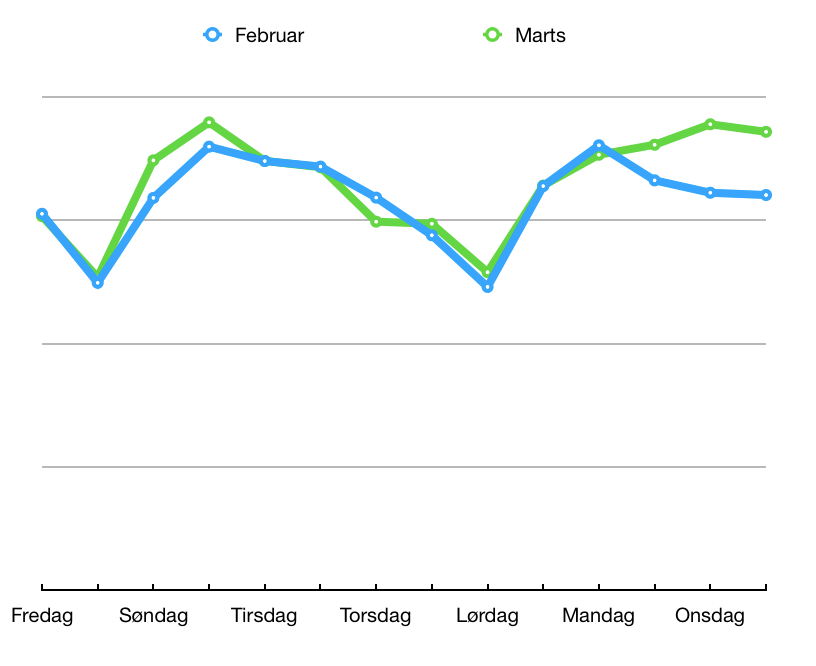

Omsætning på vores platform i to sammenlignelige perioder i februar og marts:

Kigger vi på tallene for “sign-ups” til vores platform er tendensen nogenlunde den samme. En støt periode, og så et ordentligt “bump” da verden for alvor blev lukket ned.

Et “sign-up” er en netbutik som tilmelder sig hos os. At kalde det en kunde vil være en tilsnigelse. Et “sign-up” er i al fald ikke det samme som en “betalende kunde”. Kun godt 5% af vores “sign-ups” bliver til betalende kunder indenfor de første par måneder. (og, ja - det er da en ting vi arbejder på, at kunne gøre bedre :)

Vi har siden 1. januar haft 2469 sign-ups. Heraf er de 686 fra Danmark. Skal vi tage de positive nationale briller på, vil de sige at godt 72% af de nytilkomne kommer fra andre lande i Europa. (Vi har renset tallene for USA, Indien, Pakistan og andre lande vi alligevel ikke kan servicere endnu).

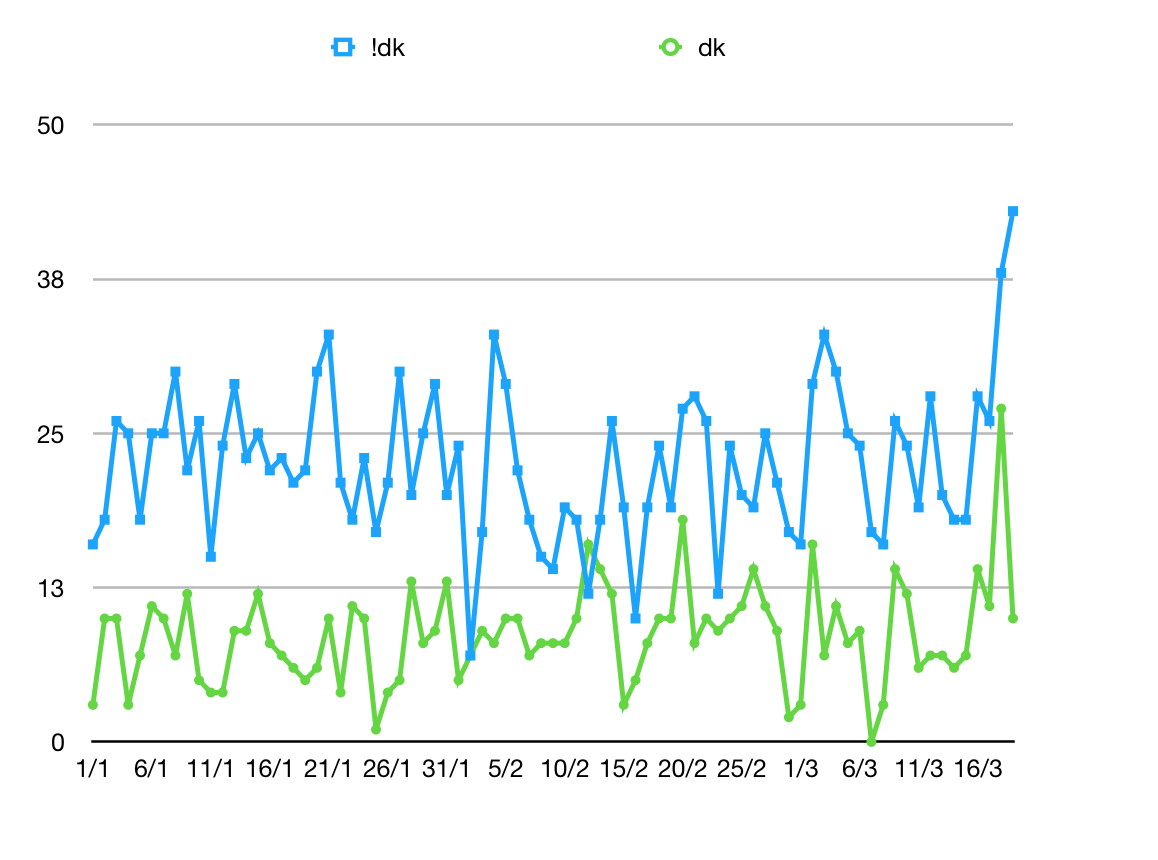

Udviklingen i “sign-ups” siden 1. januar

Vi har ikke crunchet brancher eller andet for sign-ups. Men vi kommer da ikke udenom, at vi blandt de mange ny (særligt blandt de udenlandske) har spottet en tendes til “make money fast”- typer, som ser et hurtigt forretningsområde i at udnytte situationen i form af salg af eksempelvis ansigtsmasker, handsker og andet i den dur. Vi gør os ikke til dommere, og sætter pris på, at det er vores samarbejdspartnere i form af indløserne (Clearhaus, Nets, etc) som foretager KYC-vurderinger af alle disse nystartede.

Den kommende tid

Vi håber naturligvis som alle, at situationen i verden snart normaliseres igen. Vi håber alle kommer helskindet igennem. Vi skal i al fald nok være her til, at hjælpe og assistere hvor vi kan.

Vi følger situationen og vil vende tilbage mere flere tal, findings og tendenser i næste uge.

Stay safe - apart.

Coronakrise fase 3 - tal fra Quickpay

Posted 27. marts 2020 på LinkedIn

Det er en svær tid for os alle. Og for nogle er den ikke bare svær; den er direkte katastrofal.

Sidste fredag søgte vi, at give et indblik i status for internethandelen her midt i coronakrisen.

Mange viste interesse for tallene hvorfor vi har besluttet, at give dette indblik hver fredag indtil verden igen er ude på den anden side.

Allerførst lige et par noter om datagrundlaget:

I vores talbearbejdning har vi holdt abonnementstrækninger ude. I en butik som vores vejer abonnementstal rigtigt meget - både i antal transaktioner og i samlet omsætning. Vi kan se, at visse typer af abonnementsforretninger har vækst (fødevare til døren i abonnement eksempelvis), mens vi for de helt store kunder (teleselskaber med mobilabonnementer, etc.), endnu ikke kan se nogen væsentlige udsving. Påstand: abonnementsforretninger kører indtil videre ganske stabilt på den kurs de har lagt.

Tallene er summer på tværs af alle vores merchants, uanset branche og uanset land. Antallet af merchants er mindre 5 cifret, antallet af transaktioner er i (få) millioner, og omsætningen er i (få) milliarder. Men alt i alt giver det forhåbentlig et ok billede af virkeligheden.

Før og efter 17. marts

Mønstret fra forrige betragtninger ser ud til, at manifestere sig. Vi kan klart tale om en tid før og efter 17. marts.

Som sidst dækker tallene over store forskelle fra butik til butik og fra branche til branche. Rigtigt mange af vores kunder har oplevet et decideret omsætningsdyk på næsten 100%, men andre oplever fremgang. Dette sammenholdt med, at der kommer mange ny til gør, at vi ser en samlet vækst i internethandlen.

I takt med butikkerne lukker og gaderne ligger øde er dette fakta nu også tæt på trivia.

Antal transaktioner på vores platform i to sammenlignelige perioder i februar og marts:

Omsætning på vores platform i to sammenlignelige perioder i februar og marts:

I begge grafer bemærker vi primært to ting:

den voldsomme stigning efter talerne fra både statsminister og dronningen den 17. marts

at perioden slutter med et fald hvor der normalt plejer, at være stigning. Den korte periode med fald er endnu for tidligt, at sige noget klogt om. Vi kan endnu kun gisne og så må vi i de kommende uger se hvorledes det udvikler sig.

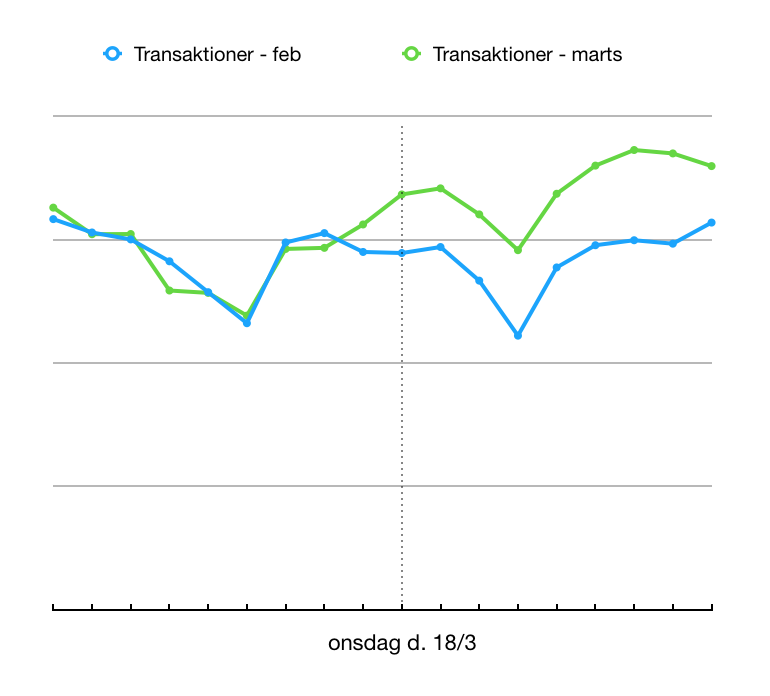

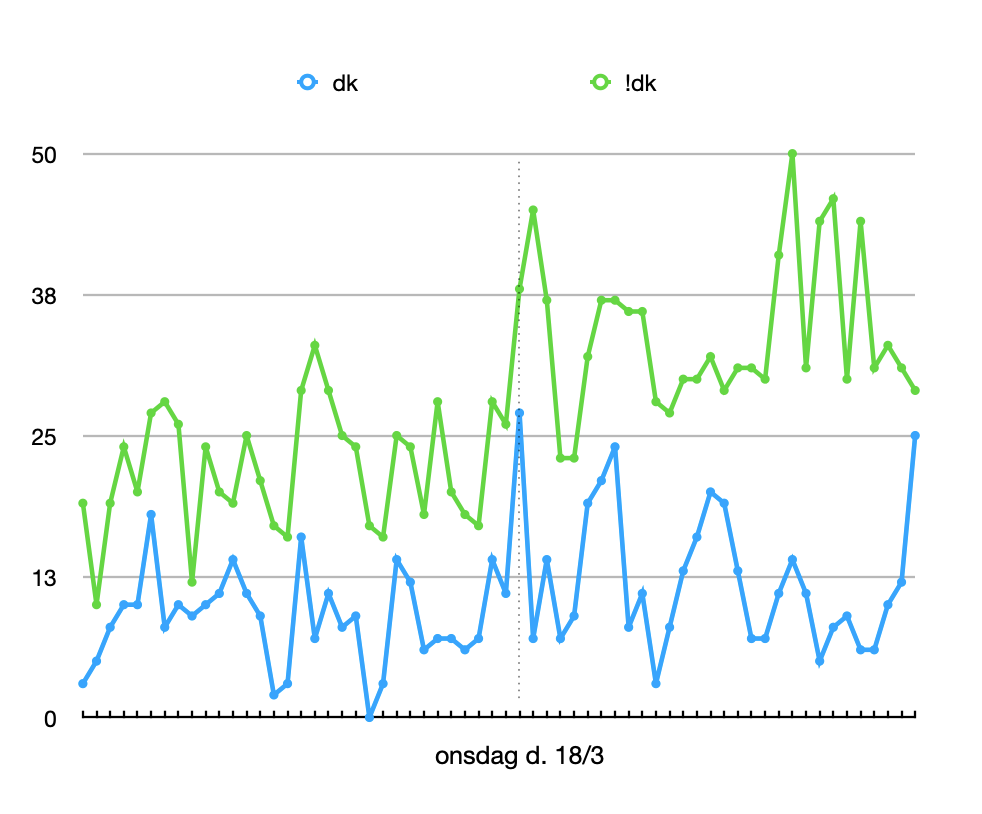

I rå tal svinger % stigning i omsætning fra onsdag d. 18/3 mellem 15% og 32% - med et gennemsnit på knap 20%.

Kigger vi på tallene for “sign-ups” til vores platform er tendensen nogenlunde den samme. En støt periode, og så et ordentligt “bump” da verden for alvor blev lukket ned.

Et “sign-up” er en netbutik som tilmelder sig hos os. At kalde det en kunde vil være en tilsnigelse. Et “sign-up” er i al fald ikke det samme som en “betalende kunde”. Kun godt 5% af vores “sign-ups” bliver til betalende kunder indenfor de første par måneder.

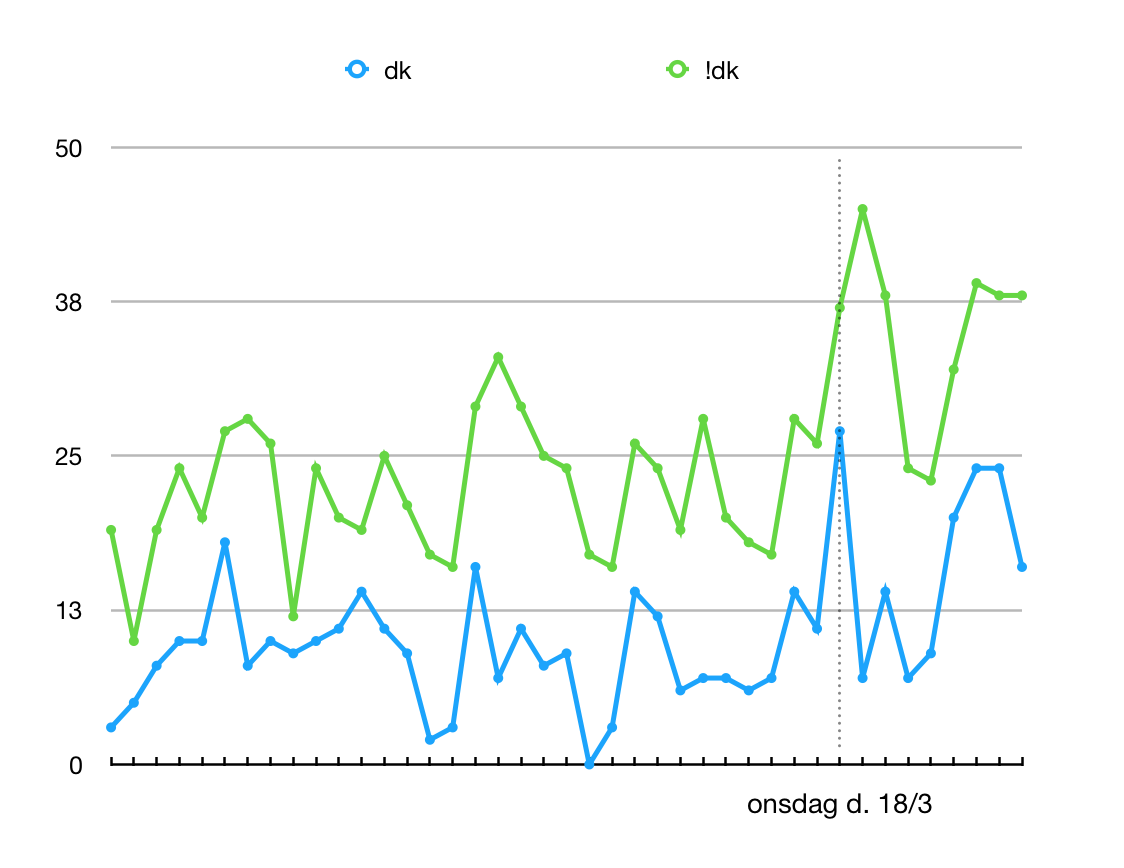

Vi har siden 1. januar haft 2811 sign-ups. Heraf er de 795 fra Danmark. Skal vi tage de positive nationale briller på, vil de sige at godt 72% af de nytilkomne kommer fra andre lande i Europa. (Vi har renset tallene for USA, Indien, Pakistan og andre lande vi alligevel ikke kan servicere endnu).

Udviklingen i “sign-ups” siden 1. januar

Grafen fortæller også at Danmark reagerede med stramninger lidt tidligere end de fleste andre europæiske lande (er vores påstand).

Den kommende tid

Det strammer virkelig til rundt omkring i samfundet fornemmer man. Arbejdsløsheden er hastigt stigende og bekymringerne tager til.

Vi håber naturligvis som alle, at situationen i verden snart normaliseres igen. Vi håber alle kommer helskindet igennem. Vi skal i al fald nok være her til, at hjælpe og assistere hvor vi kan.

Vi følger situationen og vil vende tilbage mere flere tal, findings og tendenser i næste uge.

Stay safe - apart.

Coronakrise fase 4 - tal fra Quickpay

Posted 3. april 2020 på LinkedIn

Så sidder jeg her igen og skal søge at dykke ned i tallene fra den forløbne periode.

Det er ikke nemt - den her tid gør virkelig ondt på mange. Manges forretninger ligger i ruiner, og endnu flere er blevet arbejdsløse.

Allerførst lige et par noter om datagrundlaget:

I vores talbearbejdning har vi holdt abonnementstrækninger ude. I en butik som vores vejer abonnementstal rigtigt meget - både i antal transaktioner og i samlet omsætning. Vi kan se, at visse typer af abonnementsforretninger har vækst (fødevare til døren i abonnement eksempelvis), mens vi for de helt store kunder (teleselskaber med mobilabonnementer, etc.) endnu ikke kan se nogen væsentlige udsving. Påstand: abonnementsforretninger kører indtil videre ganske stabilt på den kurs, de har lagt.

Tallene er summer på tværs af alle vores merchants, uanset branche og uanset land. Antallet af merchants er mindre 5 cifret, antallet af transaktioner er i (få) millioner, og omsætningen er i (få) milliarder. Men alt i alt giver det forhåbentlig et ok billede af virkeligheden.

Fra næsten flovhed - over stolthed til ydmyghed

Som tidligere beskrevet oplever vi hos Quickpay stor vækst på alle parametre; dvs både i antal transaktioner, omsat volumen og i antal kunder.

I den første fase af krisen må jeg erkende, at det var med en vis “næsten flovhed”, vi kunne betragte en voldsom vækst i egen butik, mens så mange andre omkring os røg direkte på katastrofekurs. Det har krævet en del bearbejdning at turde være ærlig omkring stor vækst i en krisetid. Vi er nu mere i en fase, hvor vi med stolthed kan se, at vi og vores arbejde hjælper rigtigt mange med at holde gang i de hjul, som trods alt drejer.

Som nation er jeg sikker på at det, at vi er så digitaliserede, som vi er, i sidste ende vil være med til at redde os fra endnu større katastrofe. Det er naturligvis ikke kun os og vores branche, men hele værdikæden og meget meget store dele af samfundet, som har kunnet omstille sig hurtigt til en anden virkelighed. Uden rettidig digitalisering og de muligheder som internet og internethandel giver, stod det her samfund SÅ meget værre.

Så jo, vi er da faktisk gået hen og blevet stolte - men fortsat også ydmyge overfor vores rolle og position og vil aldrig nogensinde kunne finde på at udnytte den (det lader vi andre om!).

Væksten i internethandel holder ved (20% / 25%)

Vi inddeler hos os Corona-krisen i tiden før og efter 18. marts.

Sidste fredag beskrev vi perioden efter den 18. marts med nogen vilde væksttal i internethandelen på op til 32%. Sidst i perioden så vi en stabiliseret vækst på omkring de 20%. Denne stabilisering på de lige godt 20% i antal transaktioner i forhold til sammenlignelig periode i februar holder ved herind i april.

Væksten i omsat volumen er dog steget til godt 25%. Det betyder med andre ord, at gennemsnitlig basketsize hos vores kunder samlet set er steget (4,6%). Den gennemsnitlige basketsize hos os er pt. på 650,- DKK.

Netbutikker åbner i lind strøm

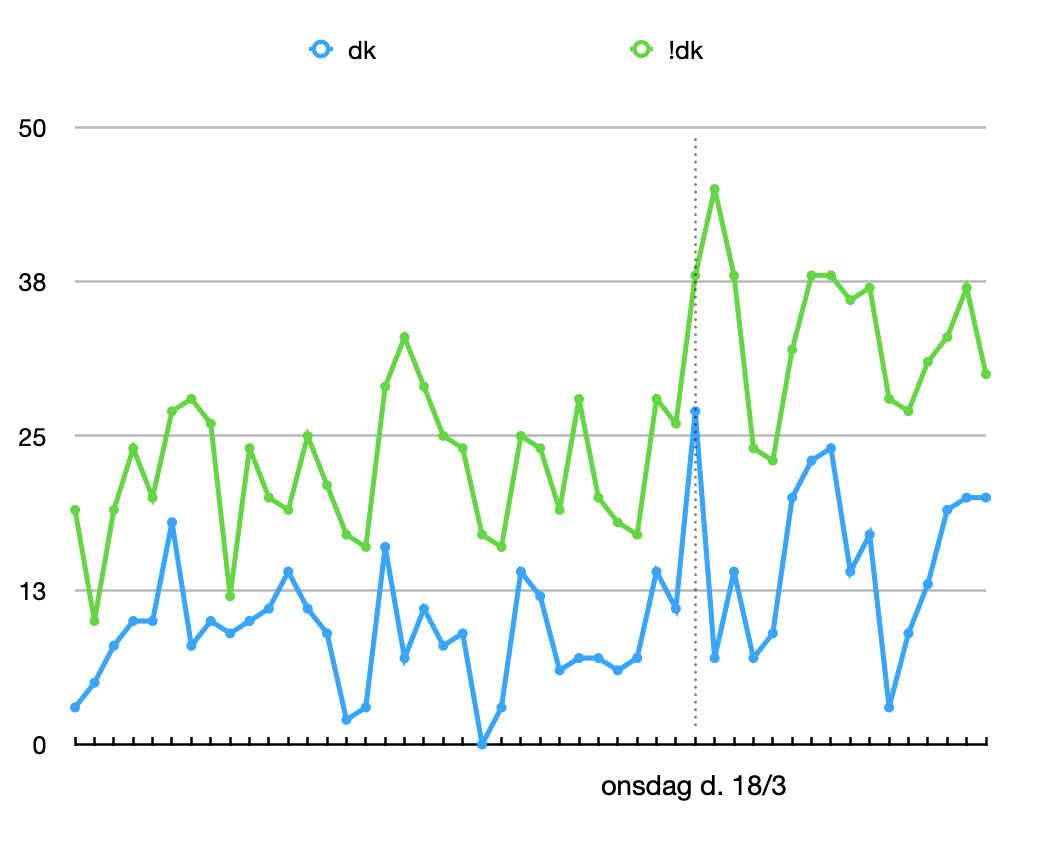

Som tidligere beskrevet vælter det ind med ny kunder fra hele Europa hos os.

Vi har siden 1. januar haft 3122 sign-ups.

Et “sign-up” er en netbutik som tilmelder sig hos os. At kalde det en kunde vil være en tilsnigelse. Et “sign-up” er i al fald ikke det samme som en “betalende kunde”. Kun godt 5% af vores “sign-ups” bliver til betalende kunder indenfor de første par måneder.

Heraf er de 892 fra Danmark. Skal vi tage de positive nationale briller på, vil de sige at knap 70% af de nytilkomne kommer fra andre lande i Europa. (Vi har renset tallene for USA, Indien, Pakistan og andre lande, vi alligevel ikke kan servicere endnu).

Udviklingen i “sign-ups” siden 1. januar

Den kommende tid

Vi skal på ingen måde spå eller kommentere på de valgte strategier - dette land har så rigeligt med sofa-landstrænere og pludseligt opståede eksperter i forvejen :)

Vi håber naturligvis som alle andre, at situationen i verden snart normaliseres. Vi håber, alle kommer helskindet igennem. Vi skal i al fald nok være her til at hjælpe og assistere, hvor vi kan.

Vi følger situationen og vil vende tilbage mere flere tal, findings og tendenser i næste uge.

Stay safe - apart.

Midt i en corona-tid - fase 5. Tal fra Quickpay

Posted 10. april 2020 på LinkedIn

Hov, det er blevet fredag, og jeg er kommet i tanke om, at vi har lovet at bringe tal fra internethandlen hver fredag, sålænge den her corona-krise står på.

Da det blev lovet, havde jeg godt nok lige glemt alt om, at der er noget som hedder langfredag og “påskeferie”. Vil da også meget hellere sidde og kigge på tal og dataudtræk end, at være på den ellers planlagte påskeskiferie med familien :)

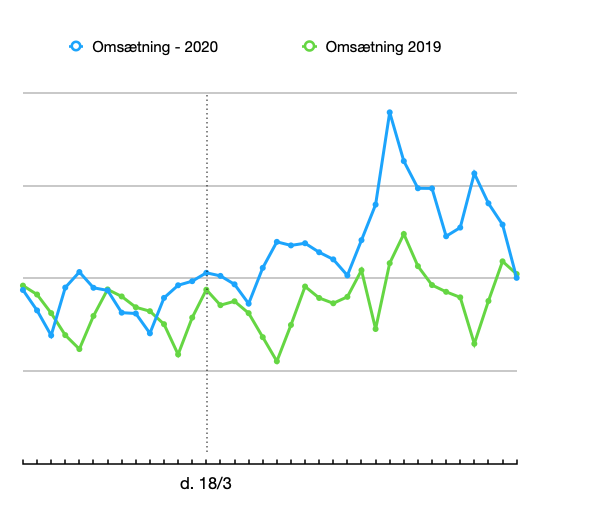

Denne uges tal og betragtninger adskiller sig fra de forrige, da det ikke rigtigt giver mening at sammenligne den forløbne uge med tilsvarende uge i marts. Netop pga af påsken. Og vi kan heller ikke rigtigt sammenligne med påsken i 2019, da den først faldte i perioden mandag 15. – søndag 21. april.

At påsken falder forskudt, forklarer at den nedenstående blå graf for 2020 dykker til sidst, mens den stiger i 2019. Men derudover skal man ikke lægge al for megen “corona-effekt” i grafen, da vi hos Quickpay oplever en årlig vækst på omkring de 25% - uanset corona.

Kort sagt kan vi fortsat se at forbruget på internet har stabiliseret sig på samme høje niveau som de forløbne uger. Dvs. ca. 25% oppe i forhold til “normalen”.

Ikke alle har behov for støtteordninger

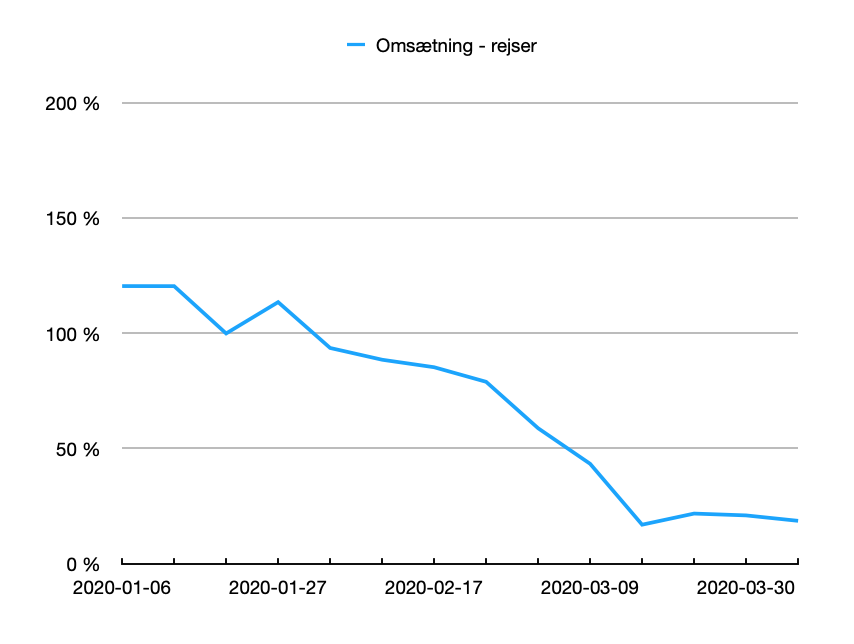

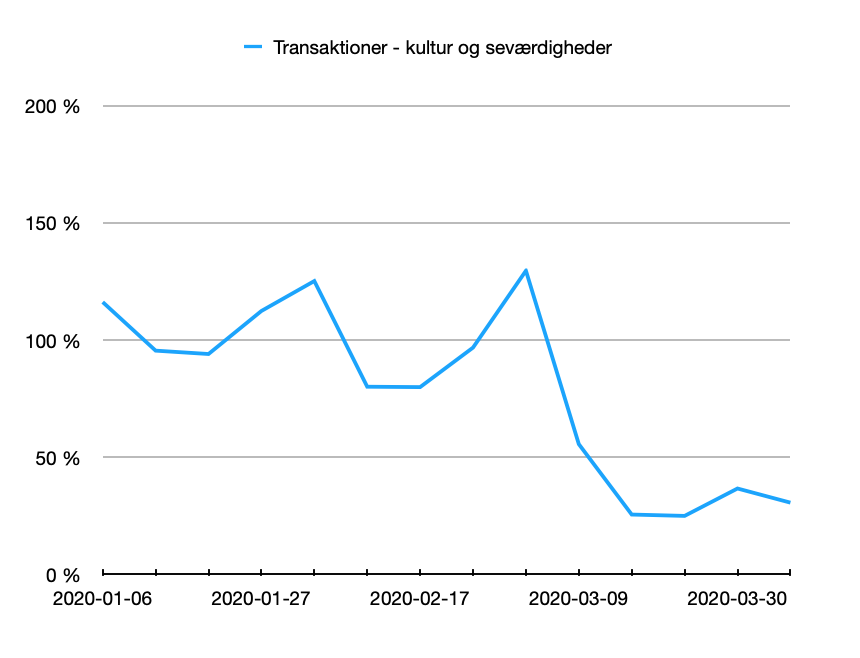

Vi har fundet nogen tal for nogen udvalgte brancher. Som det fremgår, er det voldsomt så forskelligt som de forskellige brancher oplever denne tid. Det er heldigvis ikke alle brancher, som får behov for støtteordninger.

Mens andre - kulturlivet, underholdningsindustrien, billetportaler - lider voldsomt. Husk at støtte op omkring dem når vi er ude på den anden side.

Tiden lønner de kreative og omstillingsparate - Plantorama er bedste eksempel

Vi har den allerstørste respekt for vores kunder. At drive en succesfuld netbutik handler jo ikke bare om at mestre een ting. Man skal mestre et hav af discipliner - det er en sand mangekamp. En af vores gode kunder gennem mange år har i den her situation udvist voldsomt mod og omstillingsparathed. Vi elsker den slags, og vi vil gerne hylde Plantorama. Flere af den slags.

Plantorama har præsteret, hvad man ikke tror er fysisk muligt på rekordtid.

De blev som så mange andre ramt hårdt af Covid-19, men reagerede prompte på den ny situation.

Direktør Peter Vang Christensen udtaler:

“Vi har hurtigt måttet sadle om i Plantorama, statsministeren sagde vi skulle gå online, så gik vi online i sidste uge. Vi har investeret i 11 varebiler og lejet 11, så nu kører vi med 22 varebiler og hjemme levering i hele DK. Vi havde først planlagt det til 2021, men kun med et utroligt stærkt internt team på vores hovedkontor er det lykkes på 14 dage og vi levere nu varerne med egne smukke vare biler og egne dygtige medarbejdere og giver hermed en oplevelse hele vejen hjem til kunden, som jo er kernen i Plantoramas koncept.

Plantorama er nu blevet en omnichannel virksomhed”

Vi kan kun gentage; vi bukker os i støvet.

Væksten i ny netbutikker fortsætter

Som tidligere beskrevet vælter det ind med ny kunder fra hele Europa hos os.

Vi har siden 1. januar haft 3414 sign-ups.

Et “sign-up” er en netbutik som tilmelder sig hos os. At kalde det en kunde vil være en tilsnigelse. Et “sign-up” er i al fald ikke det samme som en “betalende kunde”. Kun godt 5% af vores “sign-ups” bliver til betalende kunder indenfor de første par måneder.

Heraf er de 940 fra Danmark. Skal vi tage de positive nationale briller på, vil de sige at godt 72% af de nytilkomne kommer fra andre lande i Europa. (Vi har renset tallene for USA, Indien, Pakistan og andre lande, vi alligevel ikke kan servicere endnu).

Udviklingen i “sign-ups” siden 1. januar

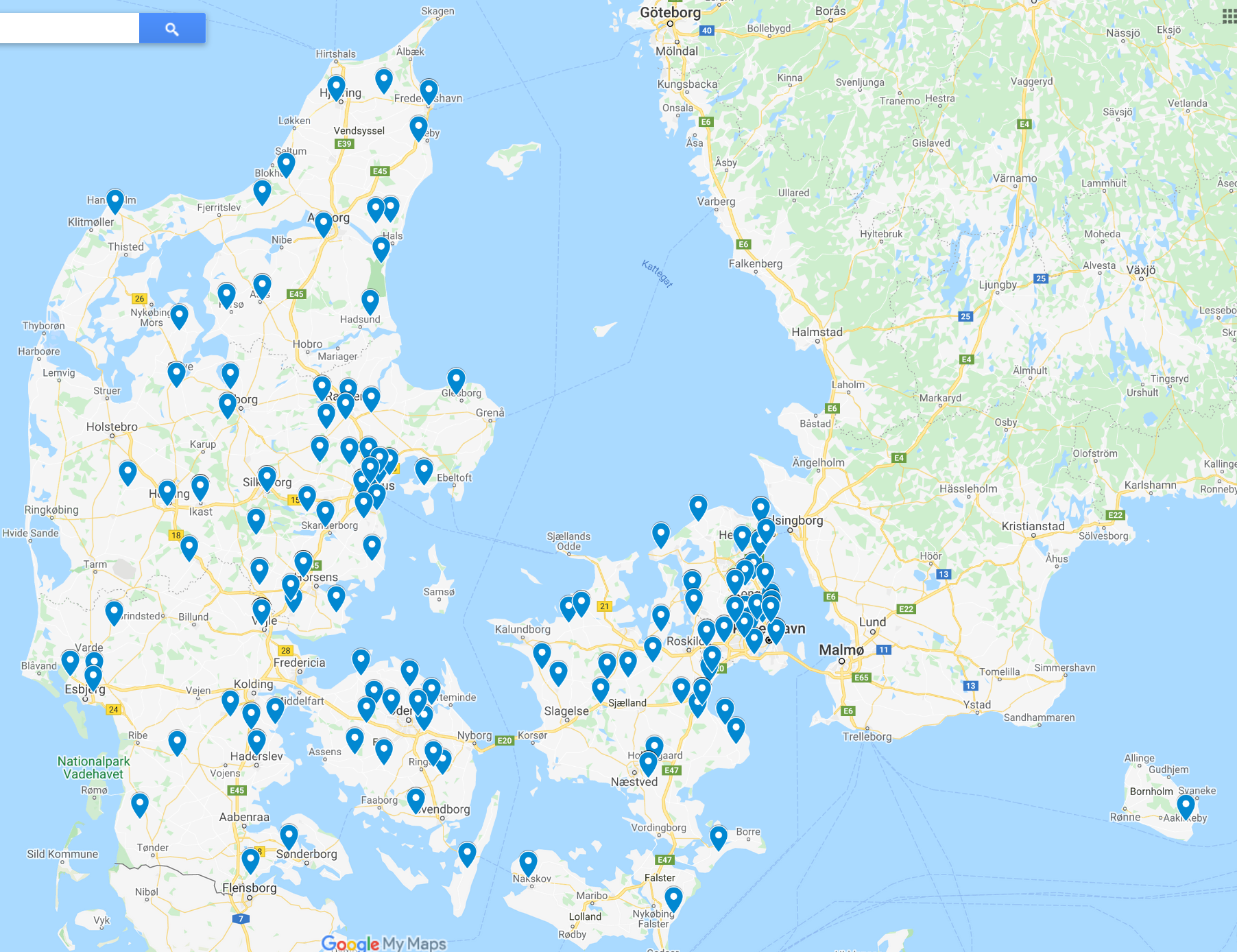

Hvor i Danmark kommer alle de ny netbutikker fra?

Dykker vi ned i tallene for udelukkende de danske nyoprettelser siden 9. marts har der været 376 signups.

Placerer man disse 376 netbutikker på et danmarkskort, ser man en jævnt spredt repræsentation over hele Danmark.

Så til alle jer e-handlere. Udover at I er med til at holde Danmark igang i en svær tid, så er I også med til at skabe jobs i det ganske land.

Vi bemærker iøvrigt også at selvom Danmark pga påsken, om muligt lukker endnu mere ned end, det var i forvejen, kan vi se at netbutikkerne fortsat knokler. Ferie eller ej.

Personligt har jeg da et par gange tænkt, at vi godt nok har et rigt land, som lukker ned blot pga en tradition - i en periode hvor det måske ikke lige er ferie indenfor hjemmets 4 vægge man har allermest behov for. Og samfundsøkonomien er i, hvad man vel kan kalde undtagelsestilstand. Vi er i sandhed et rigt land. Husk at være taknemmelige for det.

Jer som driver netbutik, og som knokler videre - I burde have en fortjenstmedalje - når fokus igen kommer lidt væk fra støtteordninger, snak om strategier og kapløb om hvem der kan være mest bagklog.

Den kommende tid

Vi håber naturligvis som alle andre, at situationen i verden snart normaliseres. Vi håber, alle kommer helskindet igennem. Vi skal i al fald nok være her til at hjælpe og assistere, hvor vi kan.

Vi følger situationen og vil vende tilbage mere flere tal, findings og tendenser i næste uge.

Stay safe - apart.

Coronakrise - fase 6. Tal fra Quickpay

Posted 17. april 2020 på LinkedIn

Det er blevet fredag i en 4-dages uge efter påske. Det er derfor blevet tid til, at dykke lidt ned i vores tal fra internethandlen endnu en gang.

Vi danskere har heldigvis vist os gode til, at efterleve myndighedernes henstillingerne for at mindske spredningen af Corona-virus. Samfundet er derfor så småt begyndt, at åbne op igen. Nu bliver det næste interessante så fra vores vinkel i hvor høj grad det kommer til, at påvirke internet-handlen i “negativ” retning. Det er alligevel en lidt ambivalent følelse som selvstændig, at sidde og ligefrem håbe på at det begynder at gå lidt tilbage for ens forretning :) - En tilbagegang i internet-handlen må alt andet lige betyde, at vi kommer tilbage til en normal-tilstand hvor butikker, arbejdspladser, institutioner åbner op igen.

Allerførst lige et par noter om datagrundlaget:

I vores talbearbejdning har vi holdt abonnementstrækninger ude. I en butik som vores vejer abonnementstal rigtigt meget - både i antal transaktioner og i samlet omsætning. Vi kan se, at visse typer af abonnementsforretninger har vækst (fødevare til døren i abonnement eksempelvis), mens vi for de helt store kunder (teleselskaber med mobilabonnementer, etc.) endnu ikke kan se nogen væsentlige udsving.

Tallene er summer på tværs af alle vores merchants, uanset branche og uanset land. Antallet af merchants er mindre 5 cifret, antallet af transaktioner er i (få) millioner, og omsætningen er i (få) milliarder. Men alt i alt giver det forhåbentlig et ok billede af virkeligheden.

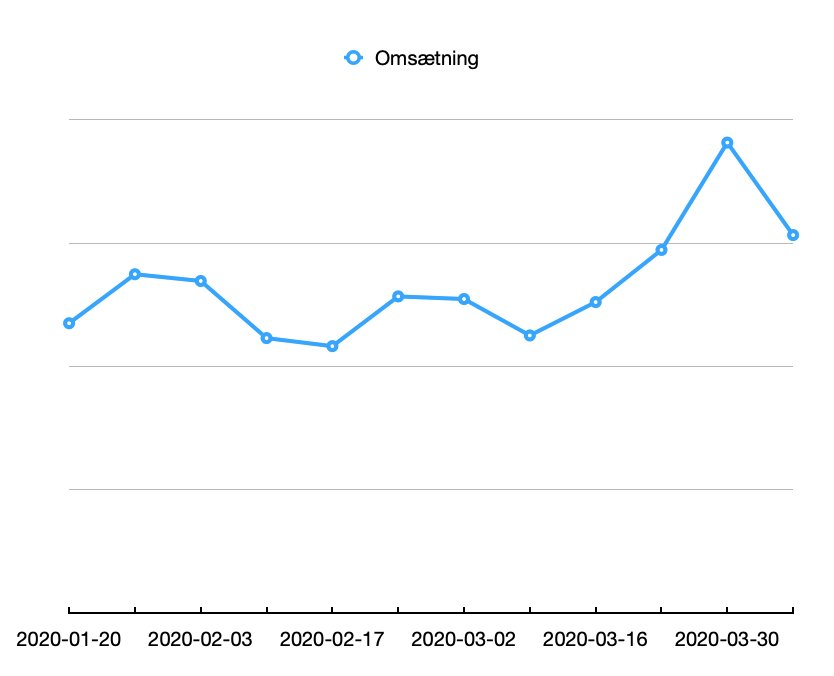

Udviklingen siden nytår

Grundet påsken og krisens varighed giver det ikke rigtigt længere menig at sammenholde den forløbne uge med tilsvarende uge i forrige måned. Vi har derfor “blot” tegnet grafer for antal transaktioner og omsætning siden nytår. Med det ene formål, at illustrere væksten på de 25% over “normalen”.

Dykket sidst i begge grafer skyldes primært påsken. Det helt normalt, at folk ikke shopper amok i helligdage.

Hvis vi definerer et index100 på ugerne mellem 20. jan og 8. marts. Så ligger;

- ugen efter d. 16. marts: 102%

- ugen efter d. 23. marts: 115%

- ugen efter d. 30. marts: 153%

- ugen efter d. 6. april: 120%

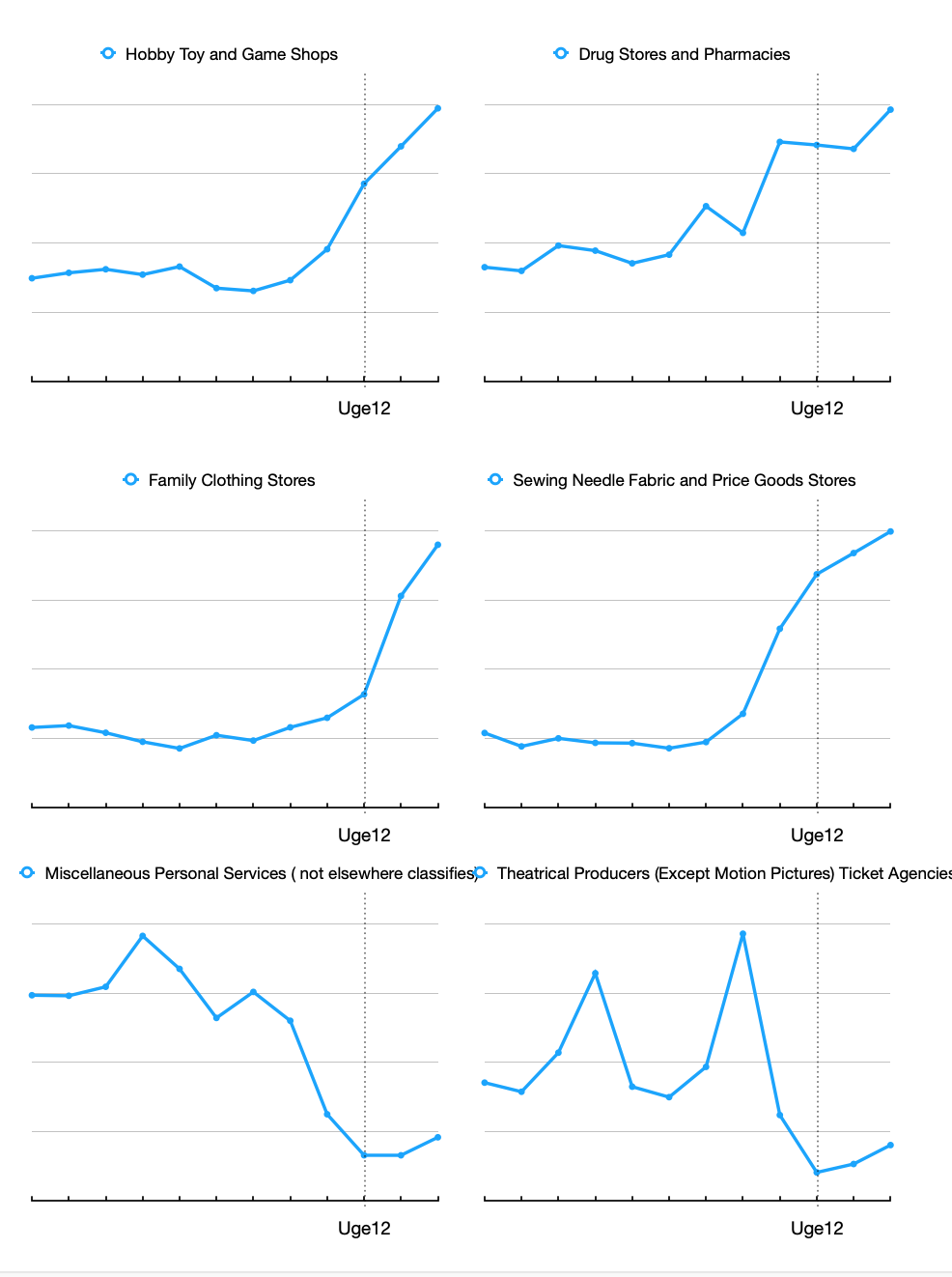

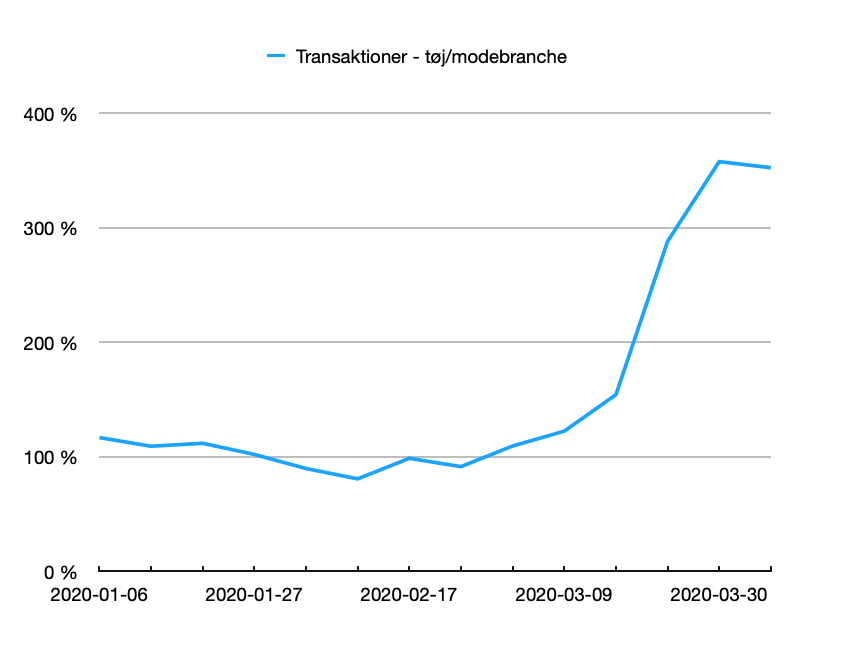

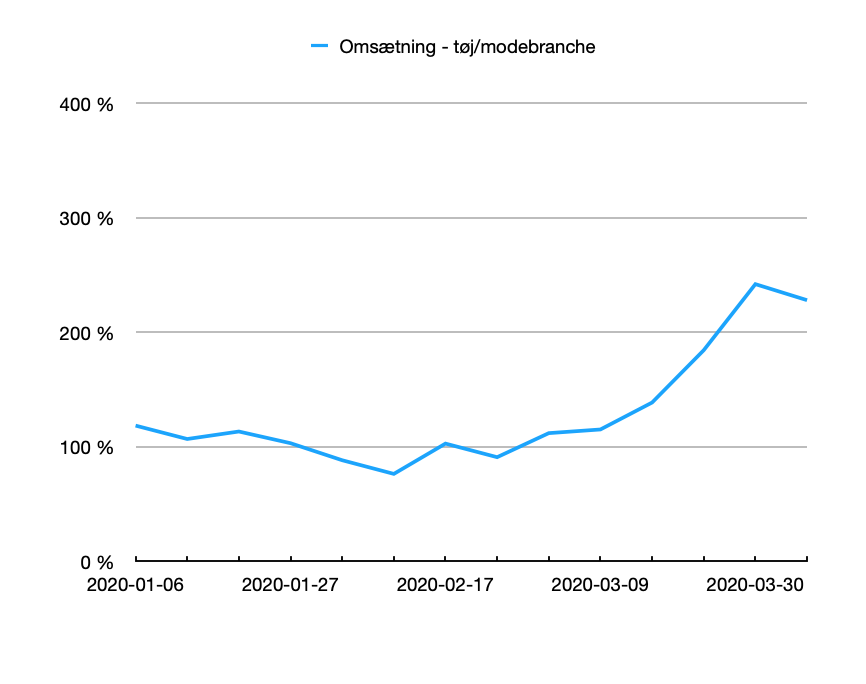

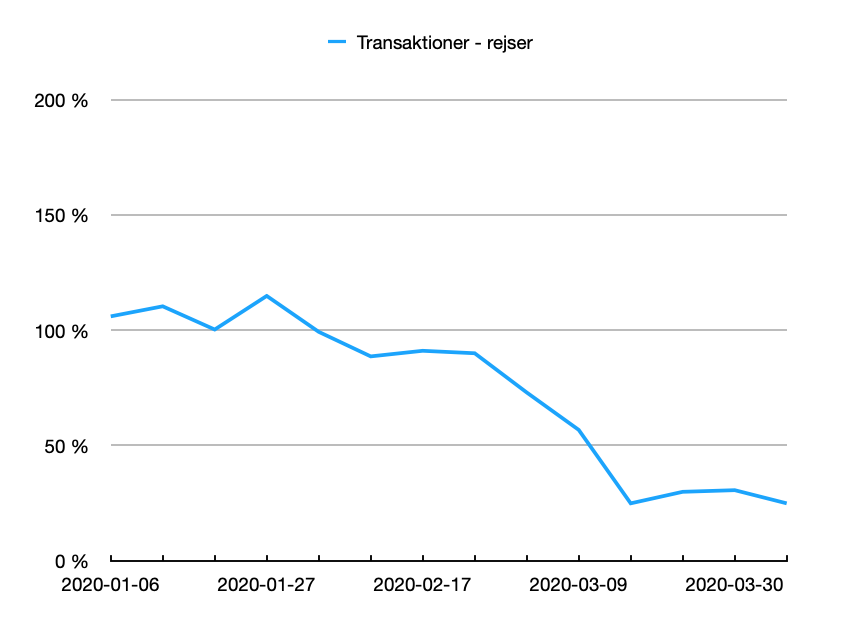

Udvalgte brancher

I den forløbne uge blev vi fra ekstern side udbedt tal for udvalgte brancher. Dem tillader vi os også lige at bringe her. Ikke fordi de siger så meget nyt, men når nu graferne er lavet kan de jo ligeså fint bruges :)

Har man spørgsmål til dem eller andre tal, spørger man blot løs.

Grafen som dækker tøj/modebranchen som udviser stor vækst skal jo i al fald ikke tolkes derhen, at de står med armene over hovedet og jubler over stor vækst. Men derimod udelukkende, at det salg af tøj og modetøj der har været i perioden har været på nettet.

Abonnementsforretninger

Vi har tidligere påstået, at abonnementsforretninger indtil videre kører ganske stabilt på den kurs, de har lagt. Perioden er dog endnu for kort til, at vi kan danne meningsfulde grafer.

Også indenfor abonnementsforretninger vil der naturligvis være udsving - men udsvingene er blot mindre end de er i ikke-abonnementsforretninger. At mange butikker har “set lyset” i, at have en måske parallel/underliggende abonnementsforretning kørende kan vi se hvis vi kigger på antallet af abonnementsforretninger gennem de seneste par år hos os. De udgør fortsat en ganske lille del af den samlede bestand af netbutikker, men væksten er ikke til at tage fejl af. I får for en gangs skyld tallene i absolutte tal :)

Vi kan ret beset kun anbefale, at man tænker noget abonnementsforretning ind i sin butik.

Fortsat mange ny netbutikker

Der strømmer fortsat mange ny netbutikker ind. De sidste par uger, ligger vores platform på omkring 100 ny merchants (netbutikker) om dagen. Årsagerne hertil er jo åbenlyse - hvilket man også kan læse mere om i bla. FDIH’s seneste analyse på Nyeste coronatal fra e-handlen: Fra Black Friday tilstande til salgsstop og fyringer.

Vi har siden 1. januar haft 3703 sign-ups.

Et “sign-up” er en netbutik som tilmelder sig hos os. At kalde det en kunde vil være en tilsnigelse. Et “sign-up” er i al fald ikke det samme som en “betalende kunde”. Kun godt 5% af vores “sign-ups” bliver til betalende kunder indenfor de første par måneder.

Heraf er de 1017 fra Danmark. Skal vi tage de positive nationale briller på, vil de sige at godt 72% af de nytilkomne kommer fra andre lande i Europa. (Vi har renset tallene for USA, Indien, Pakistan og andre lande, vi alligevel ikke kan servicere endnu).

Det kunne være interessant, at se om danske kortholdere i højere grad end tidligere har købt hos danske netbutikker. Vi har desværre ikke datagrundlag til at sige noget klogt om dette, men det er vores formodning, at danskerne i højere grad end vanligt støtter op omkring danske netshops - dette kan vi naturligvis kun bifalde. Vi må håbe at kortudstedere på et tidspunkt åbner op for deres tal og siger noget om dette.

Den kommende tid - vi ser frem til lidt tilbagegang i butikken

Vi har vækst - den må gerne blive mindre. Jo mindre vækst vi har, jo mere af vores normale liv har vi fået tilbage. Personligt savner jeg i al fald cykelturene med vennerne, en øl på en cafe, og et hotelophold med kæresten. Al polemikken omkring frisørerne forstår jeg dog af helt personlige årsager ikke :)

Vi håber, alle kommer helskindet igennem. Vi skal i al fald nok være her til at hjælpe og assistere, hvor vi kan.

Vi følger situationen og vil vende tilbage mere flere tal, findings og tendenser i næste uge.

Stay safe - apart.

ps. det er forår derude - det skal nok blive godt igen.

Corona og internethandel - første fase efter stille genåbning

Posted 24. april 2020 på LinkedIn

Det er blevet fredag og tid til endnu en omgang tal og tendenser fra internethandlen.

Det store spørgsmål som man måske kan sidde med, er om internethandlen så er gået i stå eller bare stagneret her i den første uge efter den gradvise genåbning af samfundet.

Det helt korte svar på det spørgsmål er: “næh, internethandlen buldrer fortsat derudaf”. Væksten har stabiliseret sig og vi sidder tilbage med tanker om det er den “new normal”. Det er det dog ganske givet ikke, men vi er altså langtfra tilbage ved normalen endnu.

Allerførst lige et par noter om datagrundlaget:

I vores talbearbejdning har vi holdt abonnementstrækninger ude. I en butik som vores vejer abonnementstal rigtigt meget - både i antal transaktioner og i samlet omsætning. Vi kan se, at visse typer af abonnementsforretninger har vækst (fødevare til døren i abonnement eksempelvis), mens vi for de helt store kunder (teleselskaber med mobilabonnementer, etc.) endnu ikke kan se nogen væsentlige udsving.

Tallene er summer på tværs af alle vores merchants, uanset branche og uanset land. Antallet af merchants er mindre 5 cifret, antallet af transaktioner er i (få) millioner, og omsætningen er i (få) milliarder. Men alt i alt giver det forhåbentlig et ok billede af virkeligheden.

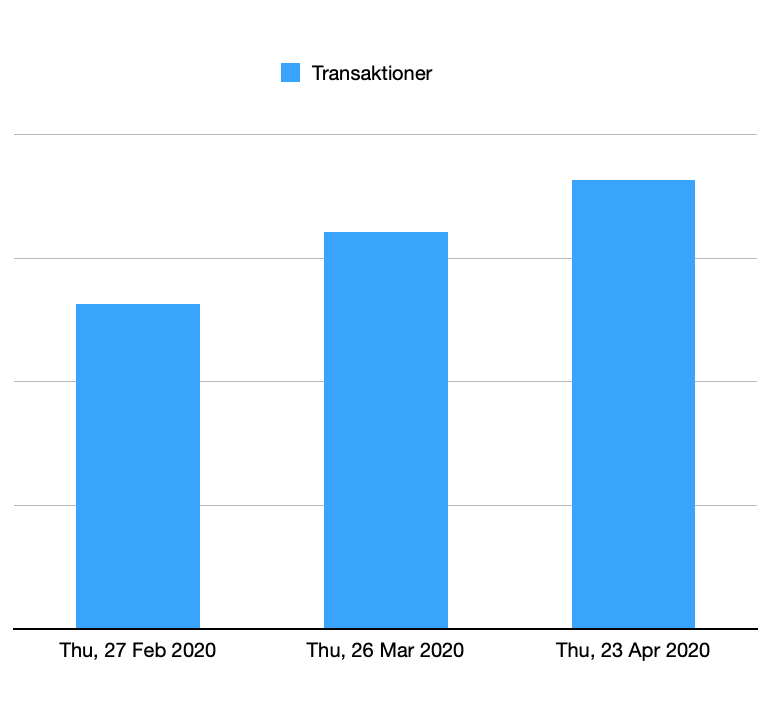

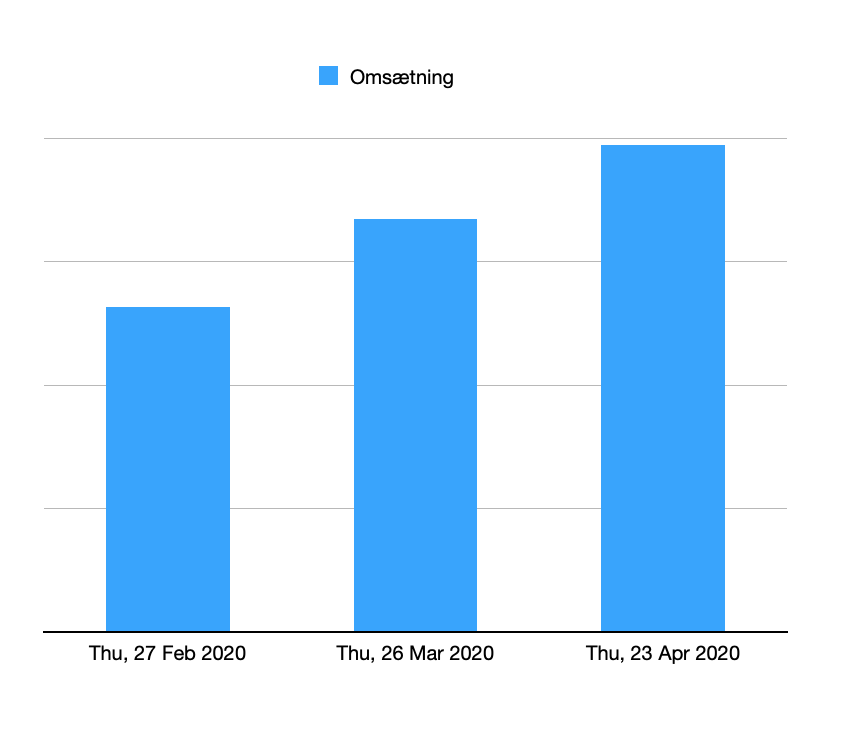

3 uger i henholdsvis februar, marts og april

Kigger vi på tal for de tre perioder:

- 21/2 - 27/2

- 20/3 - 26/3

- 17/4 - 23/4

Giver det os følgende grafer:

Og det er nok igen værd at understrege, at tallene dækker over meget store forskelle mellem forskellige netbutikker og brancher. Mange butikker har mistet næsten al omsætning, mens andre har fornuftig vækst.

Ønsker man indsigt og grafer for givne brancher må man hjertens gerne spørge. Det eneste vi lige fokuserer på i denne omgang er den samlede tendens.

Fortsat mange ny netbutikker

Der strømmer fortsat mange ny netbutikker ind. De sidste par uger, ligger vores platform på omkring 100 ny merchants (netbutikker) om dagen.

Vi har siden 1. januar haft 4105 sign-ups.

Et “sign-up” er en netbutik som tilmelder sig hos os. At kalde det en kunde vil være en tilsnigelse. Et “sign-up” er i al fald ikke det samme som en “betalende kunde”. Kun godt 5% af vores “sign-ups” bliver til betalende kunder indenfor de første par måneder.

Heraf er de 1123 fra Danmark. Skal vi tage de positive nationale briller på, vil de sige at godt 72% af de nytilkomne kommer fra andre lande i Europa. (Vi har renset tallene for USA, Indien, Pakistan og andre lande, vi alligevel ikke kan servicere endnu).

Den kommende tid - vi sætter frekvensen af disse opdateringer lidt ned

Oprindeligt skrev jeg kækt, at vi ugentligt ville komme med en statusrapport fra internethandlen. Da dette blev skrevet, havde jeg nok ikke lige set, at krisen skulle være så langvarende og nærme sig en tilstand man nærmest vænner sig til og i al fald så småt har tilpasset sig til.

Men jeg må beklageligvis løbe fra mit “løfte” og ugentlige opdateringer, og falde tilbage i en gænge hvor jeg kun skriver noget når vi reelt har noget på hjerte, spotter ny tendenser, eller nogen spørger os efter data.

Vi håber, alle kommer helskindet igennem. Vi skal i al fald nok være her til at hjælpe og assistere, hvor vi kan.

Vi følger situationen og vil vende tilbage mere flere tal, findings og tendenser når det passer ind eller nogen spørger.

Stay safe - apart.

Corona og internethandel - new normal?

Posted 5. juni 2020 på LinkedIn

Det er blevet fredag, og vi tænker det er på tide med endnu et dyk ned i tallene for internethandlen. Genåbningen af samfundet er i gang, de fleste butikker er åbnet igen, antallet af hjemmearbejdende er hastigt faldende. Men vi som samfund er stadig langt fra normalen. Vi skal ikke kloge os på om vi overhovedet nogensinde kommer tilbage til normalen, defineret som hvordan vi levede og arbejdede før Coronaen. Vi forholder os i dette skriv udelukkende til de faktuelle tal vi kan se for internethandlen, som de ser hos os hos Quickpay.

Det er vist almindeligt kendt, at internethandlen (naturligvis) samlet set gik i voldsom vækst under corona. Og herefter genåbningen hører vi fortsat om butikker som bare brager derudaf, mens andre kun så småt er på vej op igen fra et sort hul. Lad os prøve, at dykke ned og se på de faktuelle tal over en bred kam.

Allerførst lige et par noter om datagrundlaget:

I vores talbearbejdning har vi holdt abonnementstrækninger ude. I en butik som vores vejer abonnementstal rigtigt meget - både i antal transaktioner og i samlet omsætning. Vi kan se, at visse typer af abonnementsforretninger har vækst (fødevare til døren i abonnement eksempelvis), mens vi for de helt store kunder (teleselskaber med mobilabonnementer, etc.) endnu ikke kan se nogen væsentlige udsving.

Tallene er summer på tværs af alle vores merchants, uanset branche og uanset land. Antallet af merchants er mindre 5 cifret, antallet af transaktioner er i mindre 2-cifret millioner, og omsætningen er i tæt på 2-cifret milliarder. Ikke 100% repræsentative for nationens tilstand, men alligevel tilpas store tal, til at vi godt tør udlede nogen generelle konklusioner.

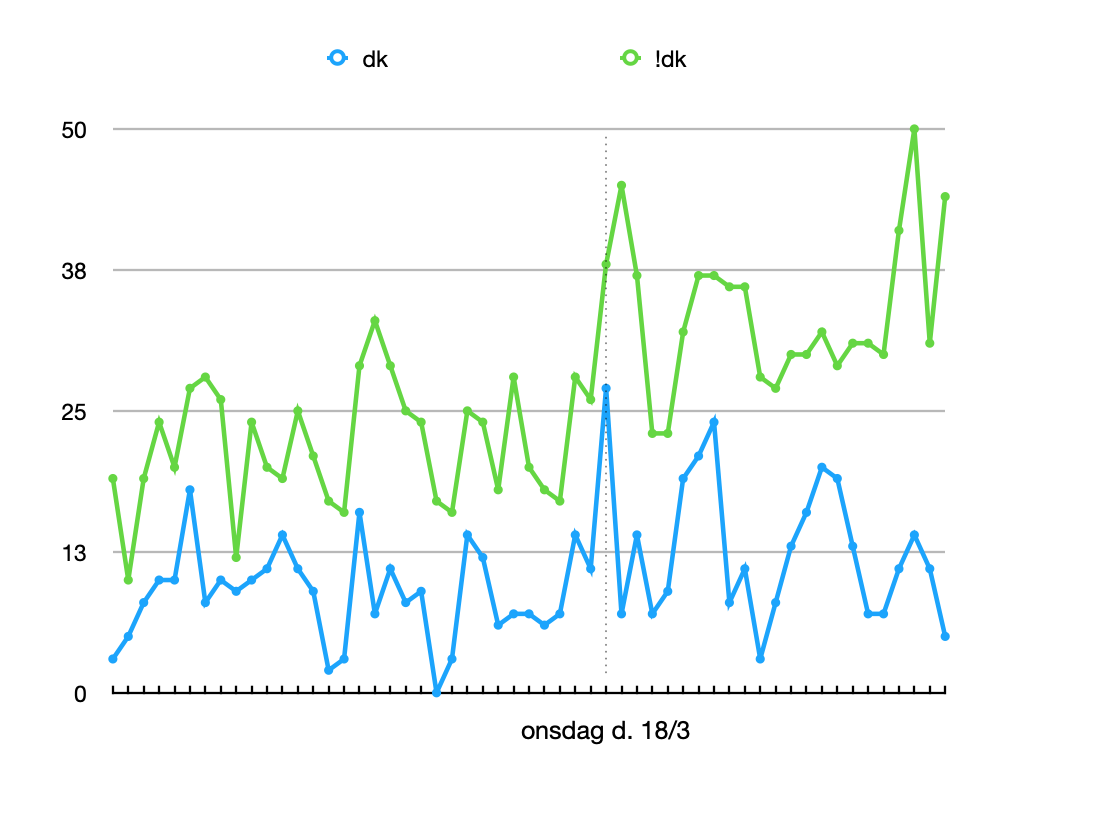

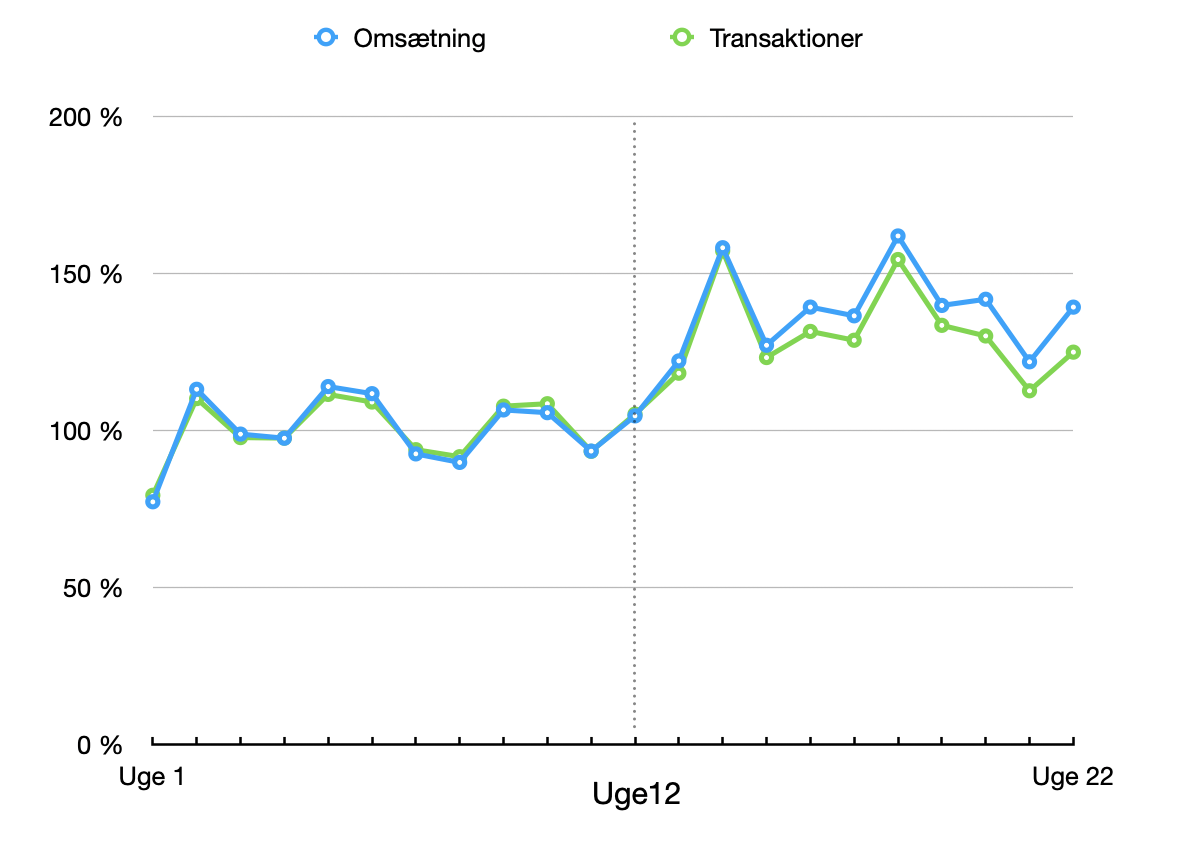

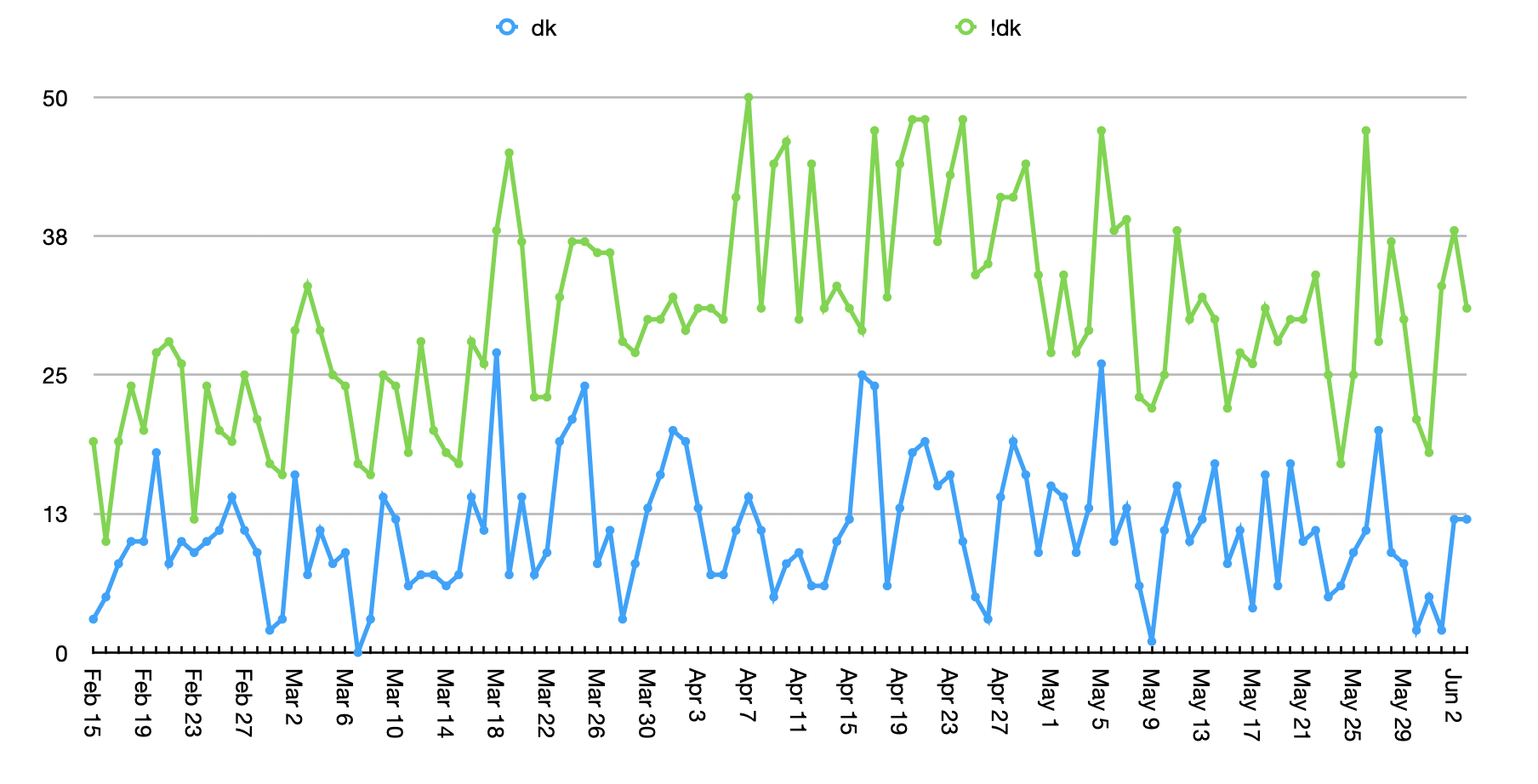

Udvikling i internethandlen fra 1. januar til nu

Vi har i de tidligere artikler zoomed ind på kortere perioder under nedlukningen. Her kigger vi på tallene for hele 2020 fra 1. januar til i dag.

For at anskueliggøre tallene har vi defineret et “indeks-100” som værende gennemsnit af perioden uge 1 til og med uge 11. Nedlukningen af Danmark påbegyndte i uge 12.

I nedenstående graf som indbefatter både antal transaktioner og omsætning, ser man en voldsom vækst op til “indeks-160”.

(Og det er nok igen værd at understrege, at tallene dækker over meget store forskelle mellem forskellige netbutikker og brancher. Mange butikker mistede næsten al omsætning, mens andre havde “Black Friday hver dag”.)

Men i takt med genåbningen, ser man også tydeligt en tendens til et fald i væksten. Vi er under “indeks-150”, men stadig langt ned til “indeks-100”. Samlet set lever internet-branchen altså, fortsat højt på corona. Vi ligger pt. på indeks-130 samlet set.

En anden ting som er værd er bemærke, er at indeksstigningen i omsætning er højere end den er i antal transaktioner (den grønne og blå streg følges ikke længere helt ad). Det betyder, at omsætningen pr. transaktion er blevet større. Man kunne måske sidde med en mistanke om, at det kan være et udslag hos en eller få meget store merchants. Men stigningen i omsætning er generelt så markant, at vi godt tør påstå den generelle tendens/konklusion: “corona medførte større basketsize”.

Vi har på kontoret diskuteret en del frem og tilbage, hvorfor dette er sket, men er ikke kommet frem til det ultimativt gode svar. Hvad siger I ? Har I oplevet det samme og ved I hvad det skyldes ? Eller har nogen blot et bud på den god forklaring ?

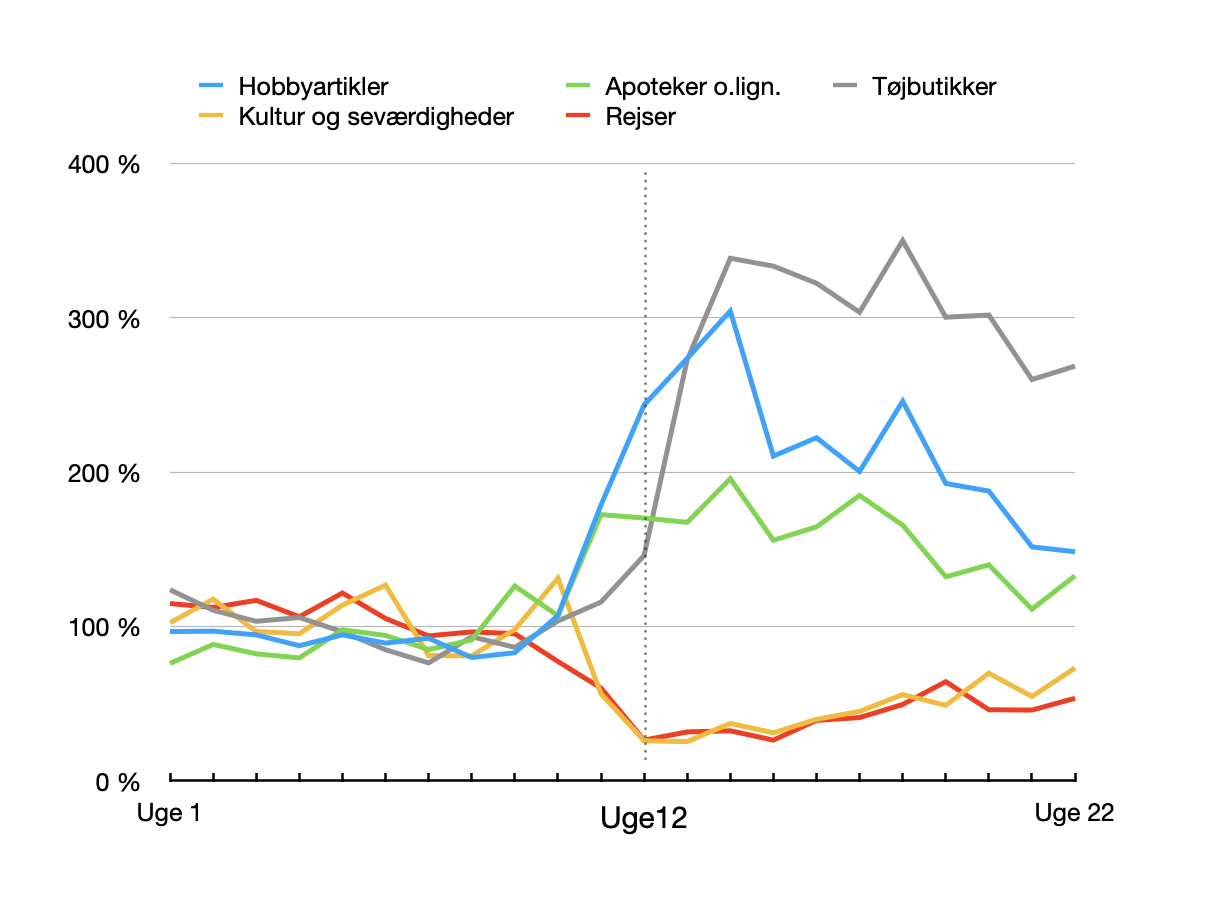

Samme tendens - pindet ud på brancher

Vi har i tidligere artikler dykket ned i tallene for nogen af de brancher med størst udsving.

Tendensen her matcher ret præcist de indledende konklusioner - bare fordelt ud på store brancheforskelle. Oplevelsesøkonomien gik tæt på 100% i stå og er nu meget langsomt på vej op igen (støt dem hvis du kan - de trænger!). Mens andre i “Black Friday-kategorierne” har oplevet lidt nedgang siden det var allervildest, men stadig er et godt stykke over indeks-100.

Vil man gerne se grafer for udvalgte brancher er man velkommen til at spørge. Så kan vi nok finde nogen tal frem.

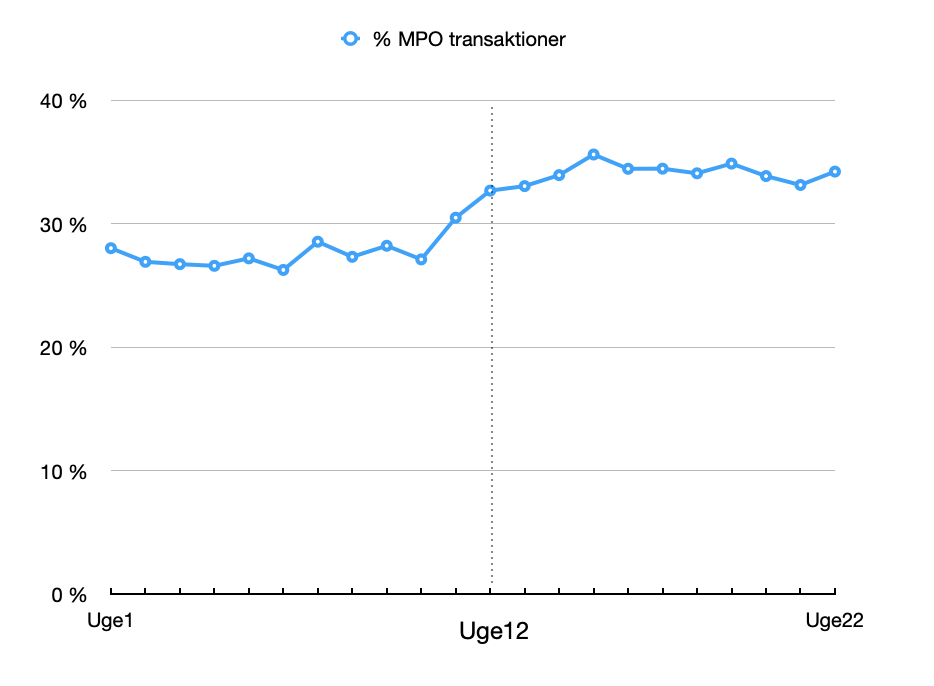

MobilePay Online har taget sin andel af væksten

En ting vi faldte over under vores datachrunching var udviklingen i andelen af MobilePay Online transaktioner. Dvs. i hvor mange procent af samtlige transaktioner uanset betalingsform har MobilePay Online været anvendt. (vi ser stadig bort fra recurring/abonnementstransaktioner).

MobilePay Online er siden sin lancering bare blevet mere og mere populært. I 2018 stod MobilePay Online for ca. 20% af alle (ikke recurring) transaktioner hos os. I 2019 var tallet hævet til 25%, med hele 35% i forbindelse med “Black Friday/Week” i 2019.

Corona har i eet hug medført at MobilePay Onlines andel i samlet mængde transaktioner (stadig uden recurring) er steget fra 27% til ca. 35%. Heller ikke her er vi umiddelbart kloge nok til, at kunne give den endegyldige forklaring på en så markant og pludselig stigning. Hvis du har bud er vi meget lydhøre. Vi er helt sikre på at ordet “convenience” indgår i forklaringen, men hvorfor det i særlig grad har sat ind i forbindelse med Corona kan vi ikke entydigt forklare. Vi er lydhøre overfor gode bud?

Mange ny netbutikker i hele perioden

Som også tidligere anskueliggjort har nedlukningen medført et væld af ny netbutikker og accelleret digitalisering af handel.

Vi har siden 1. januar haft 5780 sign-ups.

Et “sign-up” er en netbutik som tilmelder sig hos os. At kalde det en kunde vil være en tilsnigelse. Et “sign-up” er i al fald ikke det samme som en “betalende kunde”.

Heraf er de 1535 fra Danmark. Skal vi tage de positive nationale briller på, vil de sige at godt 73% af de nytilkomne kommer fra andre lande i Europa. (Vi har renset tallene for USA, Indien, Pakistan og andre lande, vi alligevel ikke kan servicere endnu).

Ser vi på antallet af merchants som reelt er kommet i luften - dvs. har fået indløsningsaftale og haft en transaktion er tallene mindre, men stadig markante.

I alt 817 af de ny signups har fået sig en såkaldt indløsningsaftale. Dertil er mange merchants kommet i luften baseret på betalingsmetoder ala PayPal, Viabill, Klarna, Vipps, Swish, etc.

Delt over månederne i 2020 er tallene for mange ny merchants oprettet i den pågældende månede som så reelt også har haft transaktioner:

- Januar; 363

- Februar; 361

- Marts; 485

- April; 463

- Maj; 360

Så ikke nok med, at mange flere merchants har oprettet sig en Quickpay-konto. Der er også en klar tendens til, at nyoprettede merchants har prioriteret rent faktisk, at komme i mål med netbutik, indløsningsaftale og begynde at drive de første transaktioner igennem.

Vi er gået fra kun godt 5%, til nu godt 15% af vores “sign-ups” bliver til betalende kunder indenfor de første par måneder. Vi er spændte på om denne tendens til strengere fokus holder ved - vi håber det naturligvis.

Afrunding

Det var ord og tal nok for nu. Vi dykker nok ned i dem igen, når vi føler vi har nyt at sige. Har du spørgsmål, kommentarer eller noget du vil have uddybet er du meget velkommen til at byde ind.